30年前と違う「株価3万円」

令和入社組に贈る

資産づくりの新常識

30年前と違う「株価3万円」

令和入社組に贈る

資産づくりの新常識

いまの若者は親世代に比べて資産形成が難しいと言われています。確かに超低金利による運用難など環境は厳しくなっていますが、一世代前より恵まれている面もあります。日経平均株価の30年ぶりの3万円台回復をきっかけに、昔と今を比べながら、若い社会人の皆さんがどうすれば親世代のように資産形成できるかを一緒に考えてみましょう。

今も30年前も

日経平均3万円

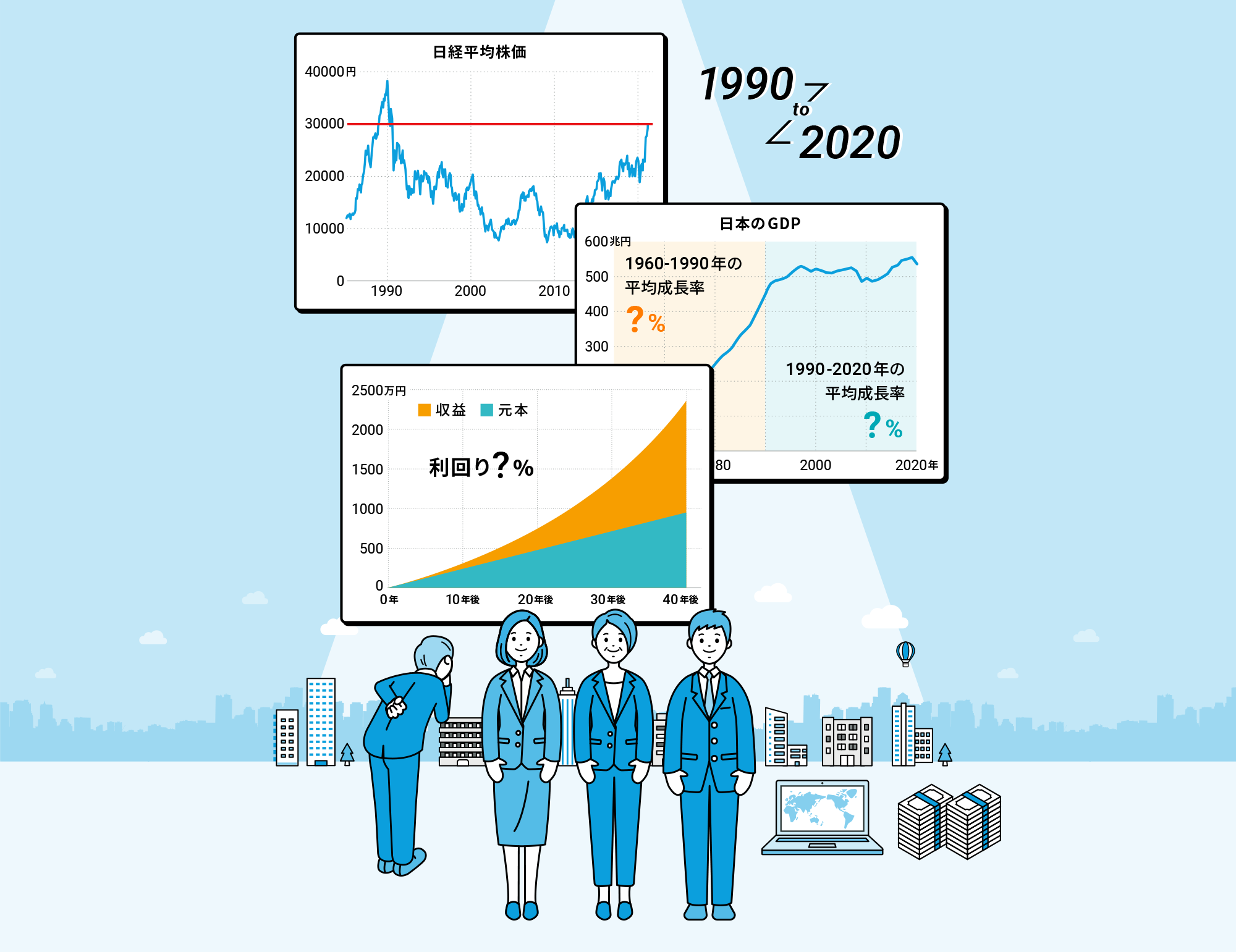

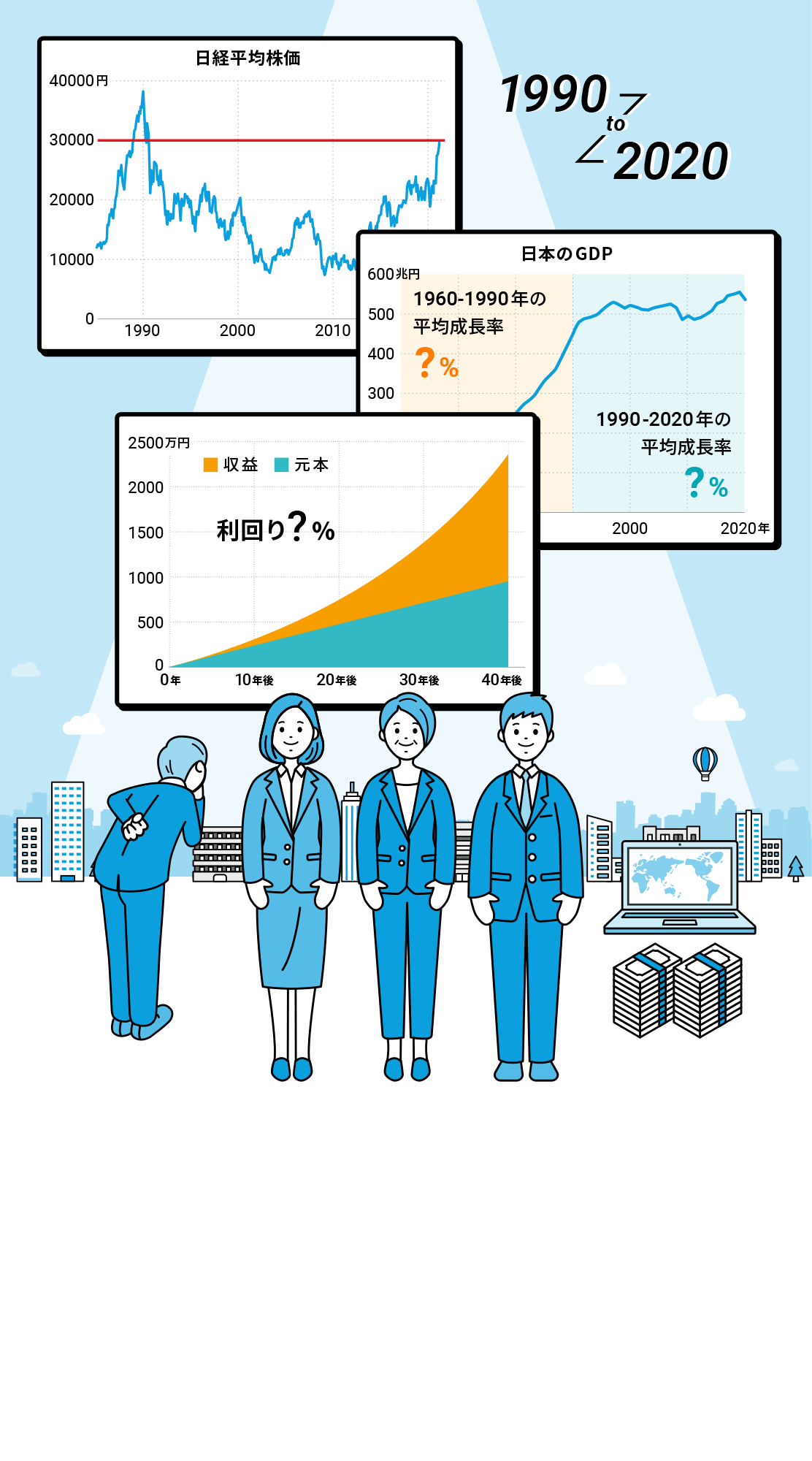

日経平均株価は30年ぶりに3万円台を回復しましたが、金利はこの間、極端に下がっています。長期国債10年物の金利は、1990年9月の8.1%台から2021年4月中旬では0.1%以下にまで低下しています。特に日銀が16年から開始したマイナス金利政策の影響が大きいといえます。

一方この30年間は金融自由化の時代でもあり、個人が投資に使える新しい商品や制度が多数登場しています。中でも1990年代後半に「ネット証券」が登場し、誰でも低コストで手軽に投資ができるようになったのは大きな変化です。

金利は30年前の

3000分の1

30年前にはバブルは既に崩壊していましたが、その余波で好景気はまだ続いていました。日銀は物価上昇を抑えるため金利を高めに設定していたので、定額貯金の金利もこんなに高かったわけです。

一方、今は不況なので日銀は世間に潤沢にお金が出回るようにするため、マイナス金利政策などで金利を極めて低く誘導しています。この結果、預貯金の金利もかつて見たことがないほど低くなっています。元金が2倍になるまで3万6000年もかかるとあっては、預貯金だけでお金を増やすのは不可能といえるでしょう。

なぜ、こんな状況に

なったのか

国内総生産(GDP)の伸び方を見ると、日本では1992年ごろまでずっと右肩上がりの成長が続いていました。高度経済成長時代や人口の増加、産業の高度化などを背景に経済発展が続いており、金利が高い時期も長かったのです。

しかし90年代以降、日本のGDPは500兆円前後で推移し、大きく伸びないようになりました。これは日本が巨大な経済規模を持つ成熟国になったということで、必ずしも悲観する必要はありません。ただ昔のような高成長は見込めないので、日本だけに投資していては資産は大きく増やせません。

今は

「下りエスカレーター」

に乗っている

低成長の他にも、人口減少や高齢化など日本を取り巻く問題はいくつかあります。セゾン投信 代表取締役会長CEOの中野晴啓さんはこうした現状を、エスカレーターのたとえで以下のように説明しています。

「親世代はいわば全員が上りのエスカレーターに乗っていたようなもので、皆と同じことをしていれば特に何も考えなくても資産が作れた時代でした。しかし今は気付かずに下りのエスカレーターに乗っているような状態です。何もしなければ現状維持すら難しく、どんどん生活が苦しくなってしまうので、若い時から真剣に考えて本気で資産形成を行動に移す必要があるのです」

預貯金では

お金が増えない

リスクを取った

「投資」が必要になる

では、若い皆さんが親世代より豊かになるにはどうすればいいのでしょうか。答えの一つが、株式や投資信託などのリスク商品を使って投資を始めることです。これらには元本割れのリスクがありますが、「リスクはリターンの源泉」でもあります。自分のリスク許容度に応じた投資を続けていくことで、預貯金をはるかに上回るリターンを得ることもできるのです。

投資をしても必ずお金が増えるとは限りません。ただ預貯金だけでは、長期では資産が目減りしてしまいます。こんな時代では「投資しないリスク」を考える必要もあるのです。

リスクある投資の

成功確率を

上げる方法

方法①

企業・資産を分散する

リスク商品に投資しながらもなるべくリスクを抑え、成功確率を高める方法を考えてみましょう。その一つが投資する対象を分散することです。株式でいえば、一獲千金を狙って1社に全額投資するのではなく、例えば10社に分ければ全てが一度にダメになる恐れは減らせます。さらに食品・自動車・海運など業種も分散しておけば、景気変動の波も受けにくくなるでしょう。

また、もし100万円あるなら全てを株に投資するのではなく、60万円は株に、30万円は債券に、残りの10万円は金に……と、投資する資産を分散するのも昔からある堅実な投資法です。

方法②

国・地域を分散する

分散ではこの他に「投資する国の分散」も重要です。日本人なら投資対象というと日本株をイメージするのが普通でしょう。しかし、我々令和の投資家は親世代と異なり、ツールや情報の発達で世界全体に投資するのは特段難しいことではなくなっています。

世界には経済が好調な国もあれば低調な国もあります。成熟国があれば成長率の高い新興国もあり、日本だけにこだわらず広く世界に投資するのが運用成績の面でも良いのです。もし30年前に先進23カ国に分散投資していたら、あなたの資産は今では8倍以上になっている計算です。

世界に分散投資するのは

これからも有効

| 2020年 | 2021年 (予測) | 2022年 (予測) | |

|---|---|---|---|

| 世界 | ▲3.3% | 6.0% | 4.4% |

| 米国 | ▲3.5% | 6.4% | 3.5% |

| ユーロ圏 | ▲6.6% | 4.4% | 3.8% |

| 日本 | ▲4.8% | 3.3% | 2.5% |

| 中国 | 2.3% | 8.4% | 5.6% |

| インド | ▲8.0% | 12.5% | 6.9% |

20年の世界経済は新型コロナウイルスの影響で大きく傷みました。国際通貨基金(IMF)によればほとんどの国がマイナス成長で、世界全体の成長率は▲3.3%となっています。

しかしIMFは21年以降の世界経済は大幅に回復するとしており、予測の上方修正も相次いでいます。21年の世界全体の成長率は6.0%と、日本(3.3%)の倍近い数字になっています。インドなど新興国の中には2ケタ成長の国もあるからです。つまり世界全体に広く分散投資していけば、コロナ後の新常態の世界でも平均で3〜5%程度の収益は期待できそうだ、ということです。

方法③

時期を分ける

3つめの分散が「時間分散」です。やり方は簡単で、株や投信や金など値動きするものは一度に全資金を投じるのではなく、何度かに分けて買っていきます。これだけで思わぬ高値づかみを避けられ、相場の下落時には前と同じ額でもより多くの量を買えるので、相場の回復時に有利になります。

一番手軽なのが投信を「毎月1万円」など、タイミングと金額を決めて自動積み立てで買っていくことです。難しい勉強も元手も要らず誰にでも簡単にできる方法ですが、実は働く人にとって最強の投資法とも言われています。

毎月2万円、

40年積み立てると

毎月2万円を40年間投資した場合、元本は960万円ですが、想定リターンが4%なら収益との合計は2364万円にもなります。これが長期積み立てのパワーです。収入が増えたら積立額を増やせば「老後資金2000万円問題」も怖くありません。

この場合、大事なのは次の3点。①日々の運用成績に一喜一憂しない。②途中でやめず、長期運用でお金が雪だるま式に増える複利効果を生かす。③税金とコストを節約する。特にNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)など、収益にかかる税金が優遇される制度から先に使い、同じような投信なら「信託報酬」という運用会社に支払う手数料の低い方を選ぶのが重要です。

投資を

始めるのには

いい時代

売買手数料ゼロなど

低コスト

昔と違って最近は株の売買手数料が下がり続けており、1日の売買代金が50万円以下、100万円以下ならゼロ円というネット証券もあります。昔は証券会社に電話して株価を聞いていましたが、今はスマホアプリで株価や投信の基準価格はいつでもどこでも無料で入手できます。投資を始めるにはいい時代になっているのです。

中でも、投信の手数料は近年極端に下がっていて、指数に連動するインデックス投信では運用会社などに支払う信託報酬が0.1%を割るものも多数登場しています。アクティブ投信が主流で信託報酬も3〜4%が普通だった時代からは考えられない好条件です。

税優遇は

貯蓄から投資へ

昔は個人の資産形成を応援する制度も、一定額までの預貯金の利息が非課税になる「マル優」くらいしかありませんでした。一方、今はNISAやiDeCoなどリスク商品への投資で使える税優遇制度が整っており、投資を始めたい人の背中を国が押してくれている、とも言えます。

iDeCoは老後資金づくりが目的で原則60歳まで引き出せませんが、掛け金が全額所得控除される、運用中は運用益が非課税になるなど魅力の多い制度です。NISAには期間5年の一般NISAと同20年のつみたてNISAがあり、両者とも運用益が非課税になるのが長所です。

いかがでしたか。経済環境は厳しくても、時間をかけてコツコツ積み立てをしていけば今後も資産形成はできることがお分かりいただけたでしょうか。投資では「時間を味方につける」と言われます。若い皆さんが今気付いて始めれば、この先何十年もの時間を味方につけられるので親世代より有利なのです。これを読んだらぜひ実際の行動に移してほしいと願っています。