郵政上場、

そのスケールと稼ぐ力

日本郵政グループ3社が11月4日、株式を同時上場した。持株会社の日本郵政の株式を政府が、金融子会社のゆうちょ銀行とかんぽ生命保険の株式を日本郵政が市場に放出する親子同時上場だ。郵政民営化法が2005年に成立してから10年が経過し、ようやく上場という民営化の節目を迎えた。

郵便、銀行、保険の事業規模はいずれも民間のライバルを大きく引き離し、総資産295兆円を誇る日本最大の企業グループだ。郵便物を中心に年間220億の荷物を運び、貯金と保険契約を合わせると200兆円を上回り日本の個人金融資産約1700兆円の1割超を握る。大型上場案件として金融市場も注目する巨大組織の実態をデータでひもとく。

(2015年3月期)

INDEX

1,真っ赤に染まる日本地図

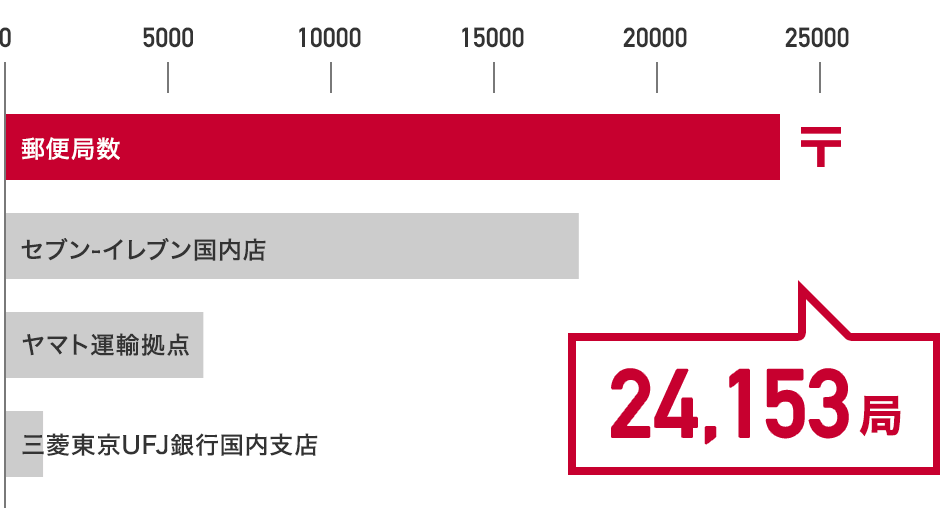

全国に張り巡らされた郵便局網で郵便・物流、銀行、保険のサービスを提供する日本郵政グループ。9月30日時点の郵便局2万4153局の実際の住所データをもとに、コーポレートカラーの赤い点をプロットしたのが下のイラストだ。郵便局の所在地を印すだけで詳細な日本地図が浮かび上がる。銀行最大手の三菱東京UFJ銀行の支店数とは桁違いなうえ、コンビニエンスストア最大手のセブン―イレブンをも6000店上回る。圧倒的なネットワークが郵政グループの特徴だ。

セブン-イレブンより多い郵便局

郵便局が全国あまねく立地しているのは法律上の義務があるからだ。郵便、銀行、保険を全国一律に利用できるユニバーサルサービスを確保するため、郵政民営化法は「将来にわたり」ネットワークを維持することを求めている。

ただ、サービス維持のコストは軽くない。総務省の審議会資料によると、郵便業務では約8割の赤字地域のコストを約2割の黒字地域の利益でまかなっている。不採算でも事業継続が義務付けられている一方、上場を機に収益重視の姿勢が今まで以上に求められる。グループ最大の特徴であるネットワークをどう収益に結びつけるのか、難しい課題と向き合うことになる。

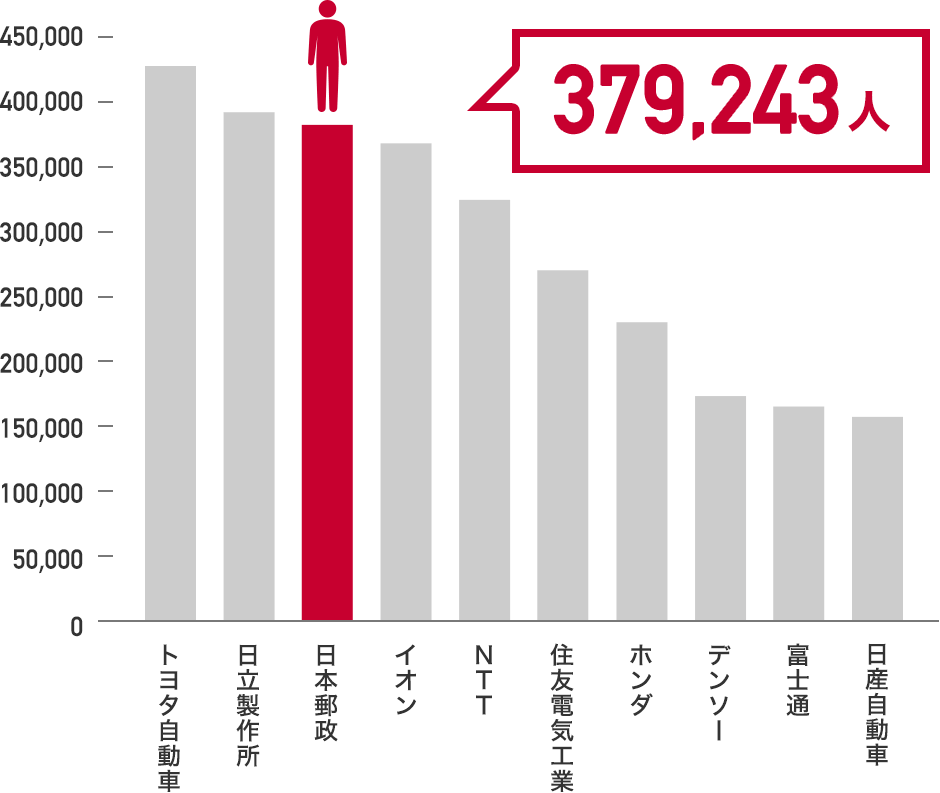

トヨタ、日立に次ぐ従業員数

(期末従業員数と平均臨時従業員数の合計)

2,「子」頼みの収益構造

日本郵政の収益はゆうちょ・かんぽが支え

日本郵政のオモテの顔は郵便局ネットワークだが、収益の実態は子会社の金融2社に依存している。2015年3月期で売上高に相当する日本郵政の連結経常収益14兆円あまりのうち、大半をゆうちょ銀行とかんぽ生命保険が稼ぎ出す。約4800億円の純利益も同様だ。

- 日本郵便

- ゆうちょ銀行

- かんぽ生命

- 日本郵政

グループ3社の上場後も日本郵政の100%子会社として残り続ける日本郵便は、ゆうちょ銀行とかんぽ生命から「窓口業務手数料」として毎年1兆円規模の支払いを受けている。ユニバーサルサービスの義務を負う日本郵便は高コスト体質から抜け出せず、金融2社からの手数料収入がなければ立ちゆかない。上場する金融2社にしてみれば、サービス維持のためのコスト負担が自らの成長への制約になりかねない。実質的に子が親を支える構図がいつまで続くのか、上場後の焦点のひとつだ。

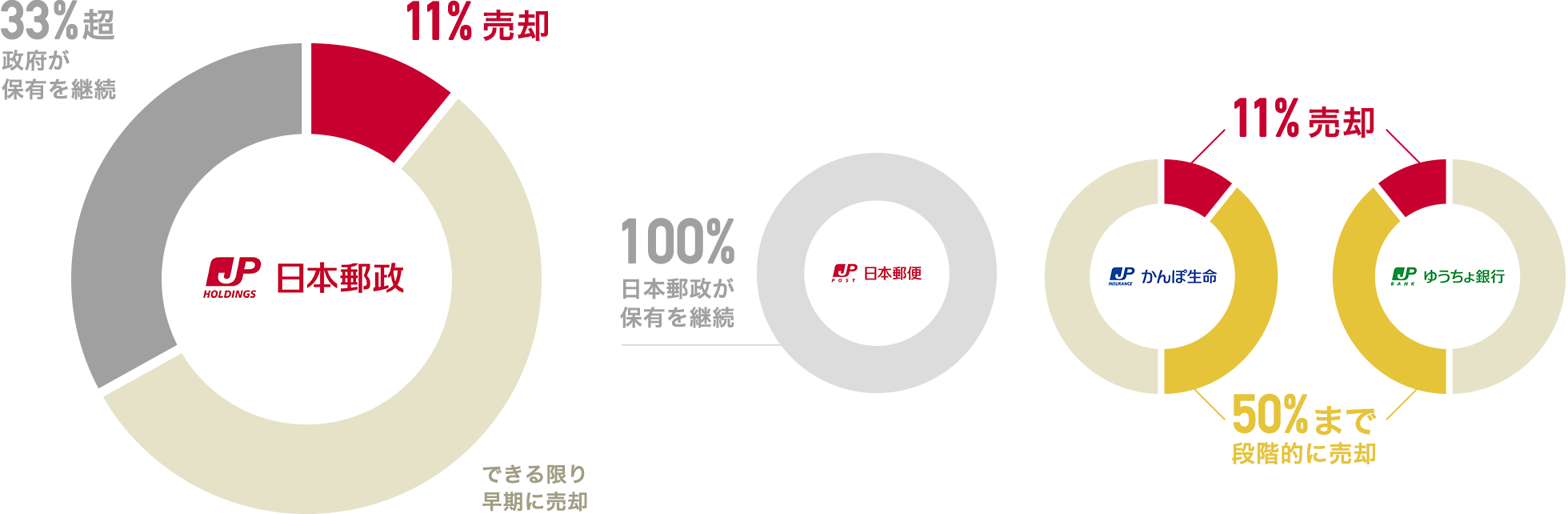

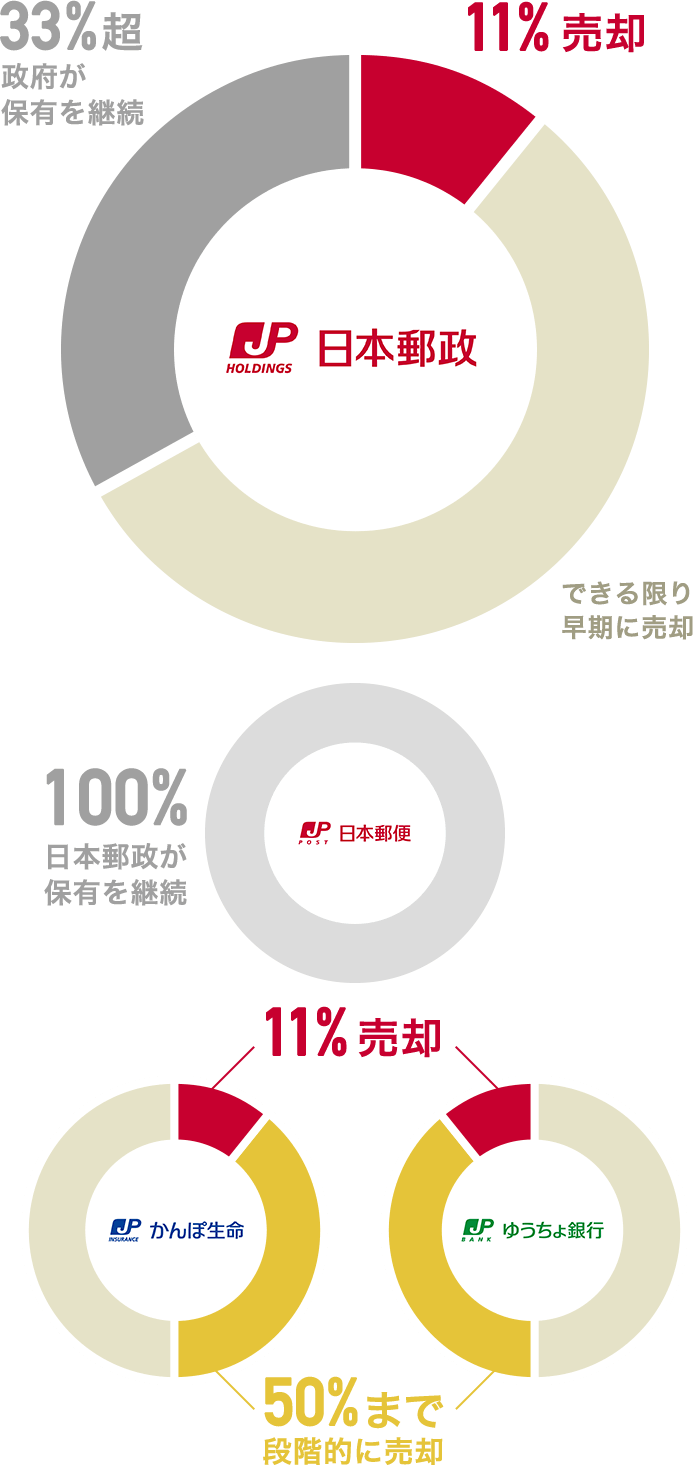

上場後の株式売却はどう進む?

11月の上場を機に日本郵政、ゆうちょ銀行、かんぽ生命の株式のそれぞれ11%が投資家に売却される。また、日本郵政は金融2社の株式の売却資金を元手に最大7309億円の自社株を政府から取得する。

法律上は、政府が保有する日本郵政株は1/3超まで早期に売却し、日本郵政が保有する金融2社の株式は全株式の早期処分が規定されている。ただ、具体的な売却時期は定まっておらず、日本郵政は金融2社の株式を当面は50%まで段階的に売却する方針を示している。

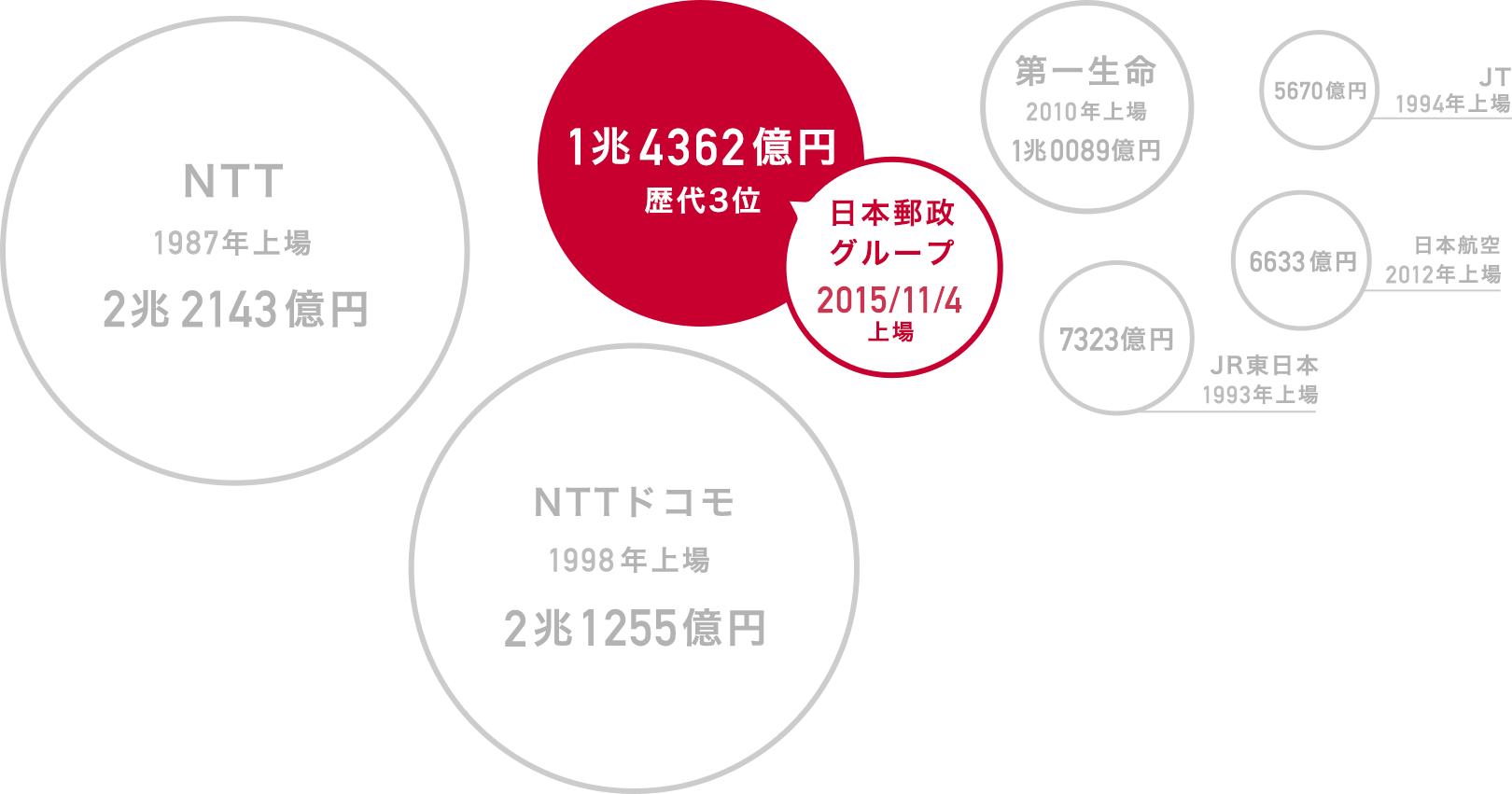

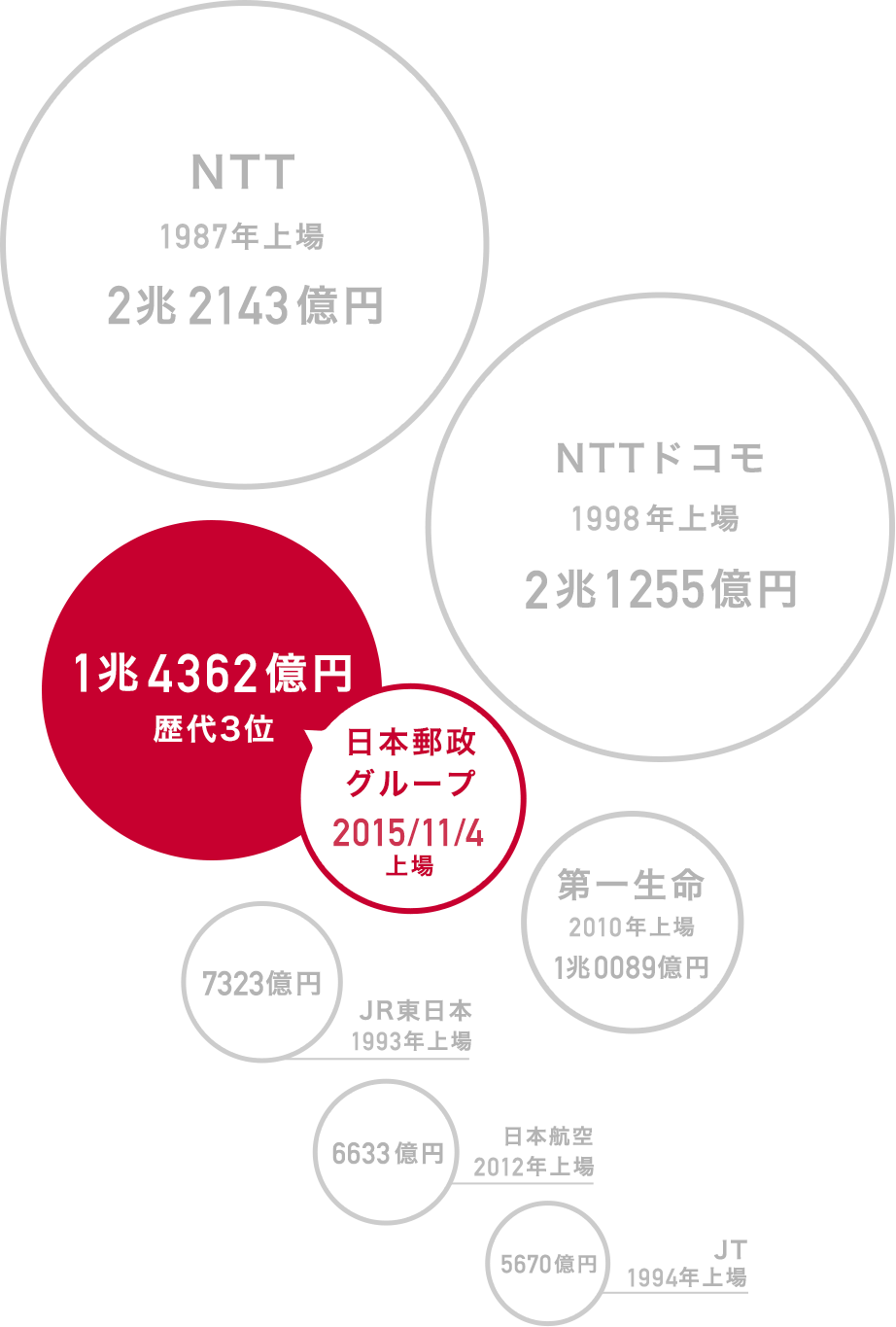

3,市場が期待する大型上場

同時上場の日本郵政グループ3社の売り出し価格は、いずれも仮条件の上限で決まり、投資家の期待の高さを映し出した。3社合計の資金調達額は1兆4362億円に達し、新規株式公開(IPO)では1987年上場のNTT、98年上場のNTTドコモに次ぐ歴代3位の大型上場となる。

歴代の大型上場 調達額ランキング

もっとも、調達資金は郵政グループの成長には向かわない。日本郵政株の売却資金が政府の手に入るだけでなく、日本郵政が金融2社株の売却で得る資金も政府からの自社株取得にあてられる。将来の売り出しも含めて、市場から調達する資金の約4兆円は東日本大震災の復興財源にあてることが決まっている。

大型上場銘柄の上場後の株価は?

これまでの民営化に伴う大型上場銘柄を振り返ると、NTTは上場直後こそ初値を上回って推移したものの、バブル崩壊後は水面下に沈んだ状態が続く。上場後も中長期的に好調な株価水準を維持しているJTやJR東海は、積極的な海外企業の買収やリニア中央新幹線計画など成長戦略が評価された結果と言える。日本郵政グループも国内中心の既存事業の拡大が見込みにくい中で、投資家を納得させられる成長シナリオを描けるのだろうか。

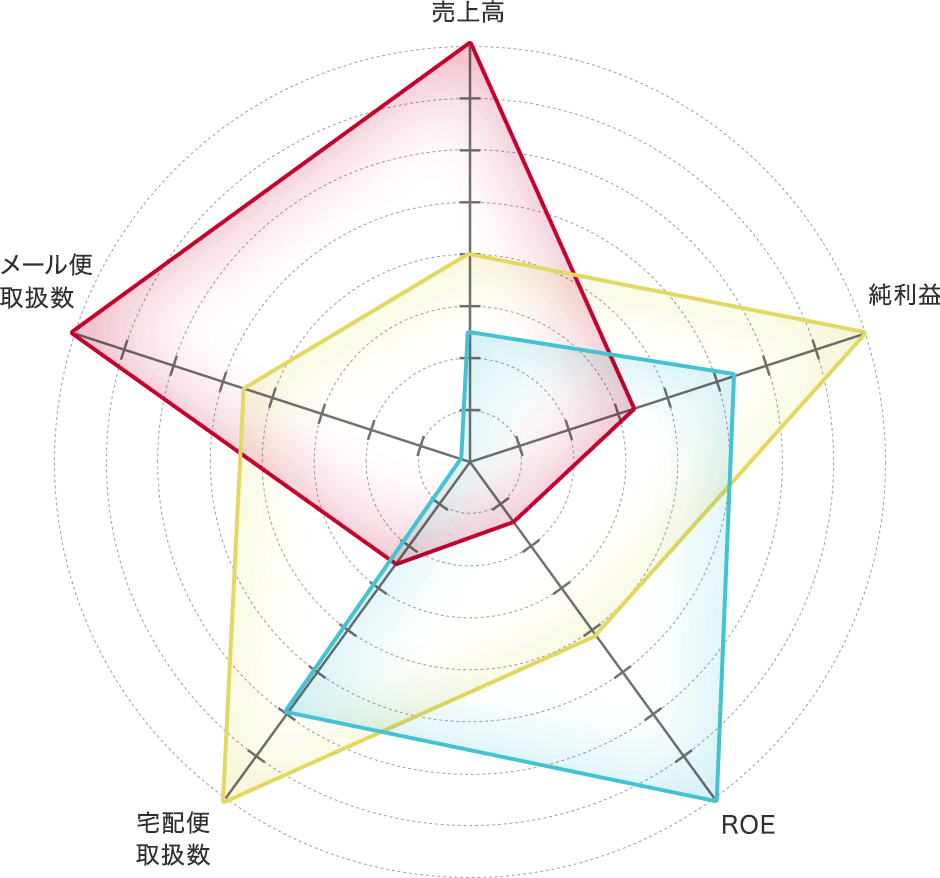

4,赤字の郵便・物流、海外に活路

日本郵便は売上高こそヤマトホールディングスやSGホールディングスを圧倒するが、稼ぐ力は大きく見劣りする。主力である郵便・物流事業は2015年3月期が営業赤字で足を引っ張る。

宅配便はネット通販の拡大で需要が膨らむが、競争環境が厳しくなっている。日本郵便の「ゆうパック」は積極攻勢でシェアを伸ばし、15年3月期は13.6%と前の期から1.7ポイント上昇した。取扱個数を増やすものの、運賃の下落圧力が強く、人件費をはじめとするコスト増も重しになる。ハガキや手紙といった「一般信書」を扱う郵便はユニバーサルサービスを義務付けられ、日本郵便が手がけるが減収を避けられない。カタログなどを扱う「メール便」は右肩上がりで、日本郵便は61.5%のシェアを握り強みとする。

物流事業の成長戦略では、海外でのM&A(合併・買収)を掲げる。今年5月、豪物流大手のトール・ホールディングスを6000億円強で買収した。国内を基盤とする収益構造からの脱却が、今後の収益性を左右する。

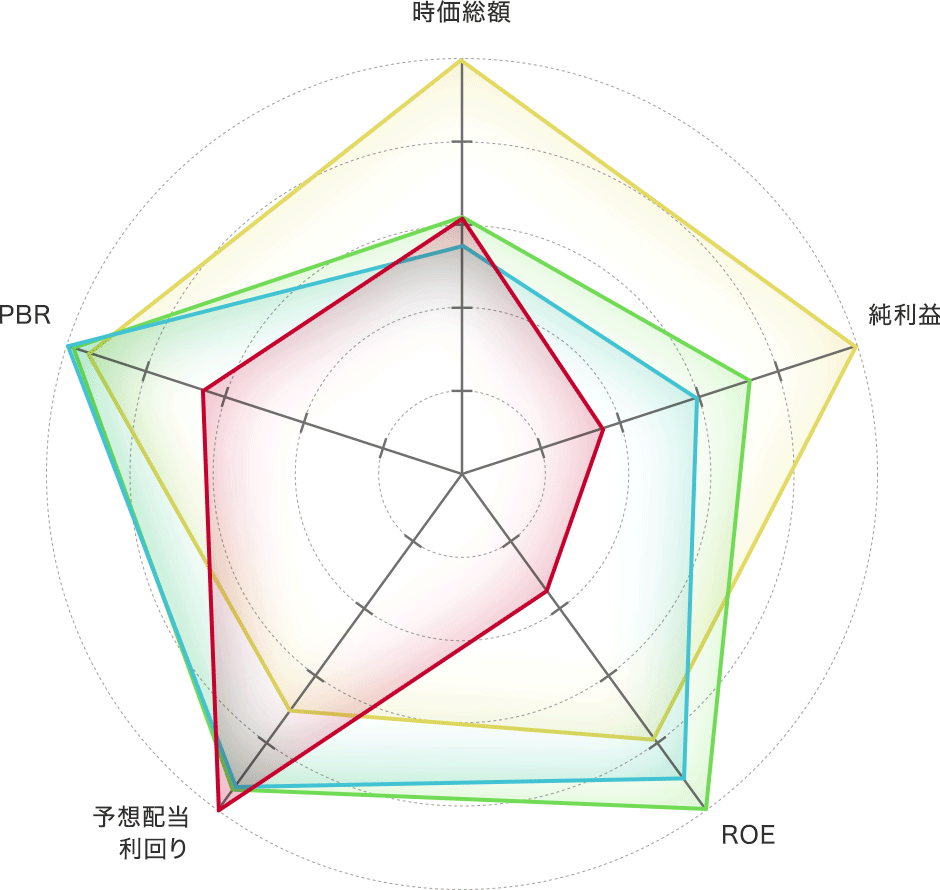

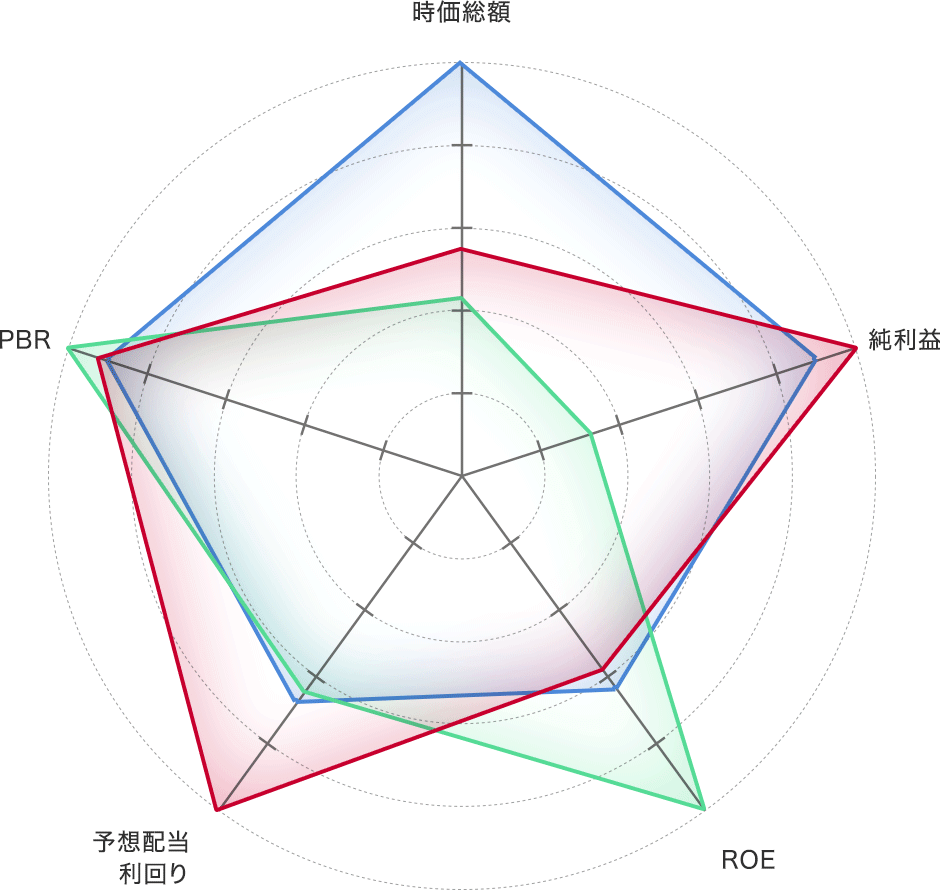

5,金融、競合より高い配当利回り

日本郵政グループの収益を支える金融事業。ゆうちょ銀行とかんぽ生命保険の上場時の売り出し価格はともに仮条件の上限で決まり、投資家の需要の強さを見せつけた。投資先としては競合よりも高い配当利回りが魅力の一つだが、収益力などには課題もある。

ゆうちょ銀、収益性に見劣り

売り出し価格から算出したゆうちょ銀の時価総額は6.5兆円と、三井住友フィナンシャルグループと同水準だ。株価が割高か割安かをみるPBR(株価純資産倍率)はメガバンクよりも低く、割安感があると言える。年換算した予想配当利回りはメガバンクよりやや高い3.45%。割安感と配当で投資家を引きつける。

課題は収益力だ。ゆうちょ銀の預金残高は177兆円と三菱UFJの153兆円(連結)を上回る規模だが、純利益額は大きく見劣りしている。その理由は資産の中身にある。

| 企業名 | 時価総額 | 純利益 | ROE (%) | 予想利回り (%) | PBR (倍) |

| ゆうちょ銀行 | 6.53 兆円 | 3694 億円 | 3.2 | 3.4 | 0.47 |

|---|---|---|---|---|---|

| 三菱UFJ | 11.04 兆円 | 10338 億円 | 7.3 | 2.3 | 0.70 |

| 三井住友 | 6.82 兆円 | 7536 億円 | 9.3 | 3.1 | 0.73 |

| みずほ | 6.12 兆円 | 6119 億円 | 8.4 | 3.0 | 0.74 |

ゆうちょ銀行は売り出し価格、他社は10月28日時点の株価で計算。純利益、ROEは前期末。

(2015年3月期)

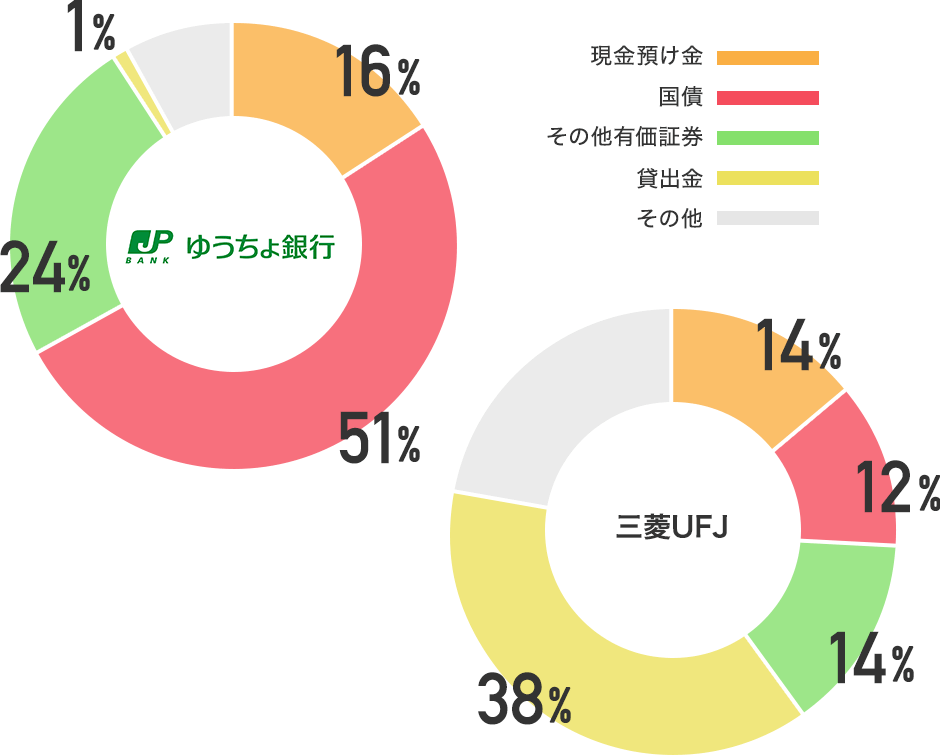

資産の半分、国債が占める

三菱UFJは資産の約4割を貸出金に振り向けているのに対し、ゆうちょ銀は資産の半分が国債を占め、貸出金はほとんどない。郵政民営化法によって貸し付けを含む新規業務への参入が制限されているためだ。当面は国債中心の運用から外国証券などに資産を分散しながら収益の積み上げを目指していくことになる。

カギを握るのが、ゴールドマン・サックス証券や年金積立金管理運用独立行政法人(GPIF)などから続々と引き入れている運用担当の幹部たち。その運用資金の大きさゆえに市場で「巨鯨」と呼ばれるゆうちょ銀行の一手に注目が集まっている。

安定配当のかんぽ生命だが・・・

かんぽ生命も予想配当利回りが2%台半ばと競合に比べて相対的に高い。中期経営計画でも配当性向30~50%を目標に掲げており、安定的な配当が投資家を集めそうだ。かんぽ生命の売上高にあたる保険料収入は5.9兆円と第一生命の5.4兆円を上回る。財務の健全性を示すソルベンシーマージン比率も1644%と競合より高く、経営は安定している。

それでも過去の契約が徐々に満了を迎え、かんぽ生命の保有契約件数は減少傾向にある。人口減少で国内市場が縮小するなか、競合の第一生命などの民間大手は海外生保の買収に打って出ている。一方、かんぽ生命は郵政民営化法の縛りで子会社保有は規制されており、急激な成長は見込みにくい。

| 企業名 | 時価総額 | 保険料収入 | ROE (%) | 予想利回り (%) | PBR (倍) |

| かんぽ生命 | 1.32 兆円 | 5.96 兆円 | 4.6 | 2.5 | 0.67 |

|---|---|---|---|---|---|

| 第一生命 | 2.50 兆円 | 5.43 兆円 | 5.2 | 1.7 | 0.68 |

| T&D | 1.09 兆円 | 1.96 兆円 | 8.0 | 1.6 | 0.77 |

かんぽ生命は売り出し価格、他社は10月28日時点の株価で計算。保険料収入、ROEは前期末。

| 企業名 | 時価総額 | 保険料収入 | ROE (%) | 予想利回り (%) | PBR (倍) |

| かんぽ生命 | 1.32 兆円 | 5.96 兆円 | 4.6 | 2.5 | 0.67 |

|---|---|---|---|---|---|

| 第一生命 | 2.50 兆円 | 5.43 兆円 | 5.2 | 1.7 | 0.68 |

| T&D | 1.09 兆円 | 1.96 兆円 | 8.0 | 1.6 | 0.77 |

かんぽ生命は売り出し価格、他社は10月28日時点の株価で計算。保険料収入、ROEは前期末。

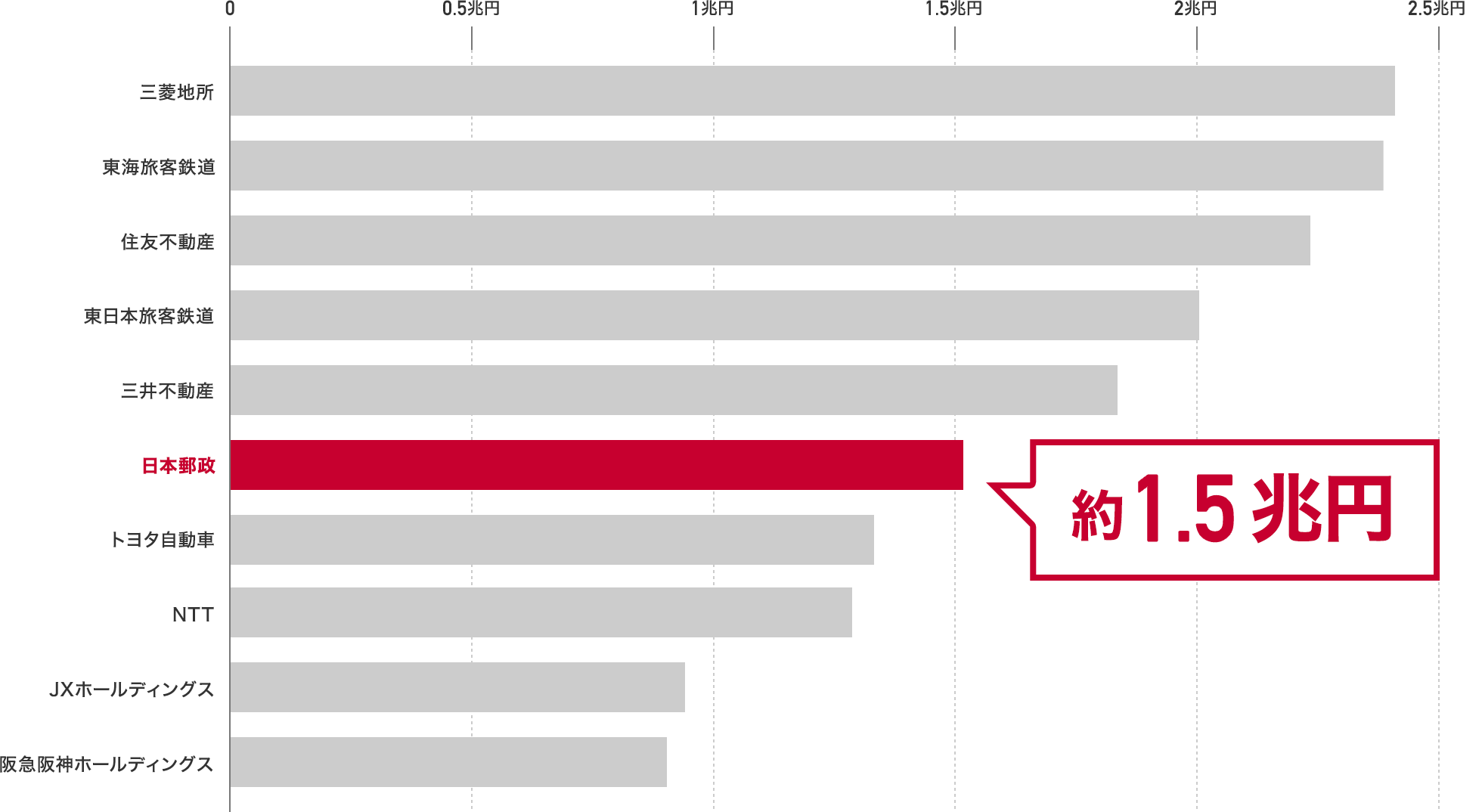

6,隠れた不動産長者

土地所有額は上場企業で6番目

上場企業の土地保有額をランキングしたところ、日本郵政は三井不動産に次ぐ第6位にランクインした。日本郵政が保有する土地約1.5兆円のうち、大半の約1.2兆円を日本郵便が持つ。郵便事業は歴史的に鉄道輸送網に支えられていたこともあり、主要ターミナル駅前の一等地に郵便局として利用してきた優良な不動産を抱えているためだ。

2012年に竣工した東京駅前の「JPタワー」を手始めに、日本郵政は不動産の再開発に力を入れている。15年11月には名古屋駅前に複合ビル「JPタワー名古屋」が竣工し、16年春には大型商業施設「KITTE博多」が開業予定だ。日本郵政の中期経営計画では不動産事業の収益を18年3月期に250億円へと倍増(14年3月期比)させ、安定的な収益源にする狙いがある。

7,民営化の経緯を振り返る

「民営化の本当の意味での第一歩がようやく始まった」。日本郵政の西室泰三社長は上場計画を発表した2014年末の記者会見でこう語った。小泉純一郎内閣のもとで郵政民営化法が成立してから10年、上場までの道のりがこれほど長引いたのは、不安定な政治情勢に翻弄されてきたためだ。紆余曲折を経た民営化の歩みを振り返る。

| 2001年 | 4月 | 郵政事業の民営化を持論とする小泉純一郎内閣が発足 |

| 2003年 | 4月 | 日本郵政公社が発足。初代総裁に生田正治・元商船三井会長 |

| 2005年 | 8月 | 郵政民営化法案が参院で否決、直後に小泉首相が衆院を解散。いわゆる「郵政解散」 |

| 9月 | 衆院選で自民党が圧勝 | |

| 10月 | 郵政民営化法が成立 | |

| 2007年 | 10月 | 日本郵政グループが発足。初代社長に西川善文・元三井住友銀行頭取 |

| 2009年 | 8月 | 衆院選で民主党が圧勝し、第1党に |

| 9月 | 民主・社民・国民新党の連立内閣として鳩山由紀夫内閣が発足。民営化に反対する亀井静香氏が郵政・金融担当相として入閣 | |

| 10月 | 民営化を巡る政府との路線対立で西川氏が辞任。後任社長に斎藤次郎・元大蔵次官 | |

| 12月 | 日本郵政グループの株式売却凍結法が成立 | |

| 2011年 | 3月 | 東日本大震災 |

| 11月 | 震災復興財源確保法が成立。日本郵政株式の処分が盛り込まれる | |

| 2012年 | 4月 | 改正郵政民営化法が成立。株式売却凍結法は廃止に |

| 10月 | 郵便局会社と郵便事業会社が統合し、日本郵便に | |

| 12月 | 衆院選で自民党が圧勝 | |

| 政権交代期に斎藤氏が退任し、後任社長として財務省出身の坂篤郎副社長が昇格 | ||

| 第2次安倍晋三内閣が発足 | ||

| 2013年 | 6月 | 坂氏が事実上更迭され、後任社長に西室泰三・元東芝会長が就任 |

| 2014年 | 12月 | 日本郵政がゆうちょ銀行、かんぽ生命保険を含む親子3社同時上場計画を発表 |

| 2015年 | 11月 | 日本郵政グループ3社が上場 |

8,ライバルはこう見る

ヤマトホールディングス・

山内雅喜社長

「脅威となる存在。公平公正な競争を求める」

――ライバルである日本郵便を傘下に持つ日本郵政が上場する。

「日本郵便が持つ配送網の潜在力が大きく、経営強化に動いており脅威となる存在だ。競争が厳しくなるのは当然の流れで、我々としては挑戦を受けて立つ。株式上場をきっかけにし、健全な競争環境が実現されるのであればプラスになる。株主を含め市場の目から同じようにチェックされる立場となり、社会が利便性に向かう方向でサービス提供していければ望ましい」

――上場を控えて、ハガキや手紙を届ける「信書」を扱う郵便のユニバーサルサービスに対して、9月にヤマトとしての主張を公表した。

「全国一律のユニバーサルサービスを維持するため、固定資産税の軽減といった優遇措置は最小限であるべき。上場のタイミングで縮小されるというのであれば理解できる。郵便事業だけに限れば黒字を確保しており、赤字である貨物事業を補っている収益構造がある。ユニバーサルサービスは信書だけが対象であるはず。公平公正な競争条件(イコールフッテイング)が整ってこそ、民間事業者も含めて良い商品が生まれる」

――信書問題を巡って、「メール便」を今年3月に廃止した。

「信書が『メール便』に交じってしまい、利用者が罰則を科されるリスクをのぞくことを優先した。個人向けをやめて、事前契約による企業向けに限定したサービスに衣替えした。個人の秘密は守られるべきであるが、デジタルでの情報のやり取りが主流になるなかで拡大解釈されている側面がある。内容ではなく、サイズなど見た目で分かる外形標準の導入を訴えてきた。今回のメール便事業の見直しは、株式上場を見すえて改めて問題を提起する狙いがあった」

――物流業界全体では輸送力不足を懸念される。

「少子高齢化に加えて、荷物が小口化して配送頻度が増すなかで、物流業界として能力が追いつけるのかという議論がある。国内の通信業界での民営化の流れを振り返れば、社会インフラや技術が開放されて多様なサービスが生まれてきた。全国に広がる郵便局、幹線輸送網を今から築き上げるのは難しく、地方の人口密度が低いエリアで共有する考え方があってもいい」

「破損なく、時間通りに届けるという従来通りの品質に加えて、さらに高度な輸送が競争力を左右する時代になる。金融、IT(情報技術)を組み合わせた機能を求められる。IoT(インターネット・オブ・シングス)の考え方が広がれば、モノが自動で発注・生産されて、それにあわせて部品や製品が動くようになる。国内にとどまらず、国境をまたいだ輸送網を整える必要がある。そうした面で、我々は一歩先を進んでいる」

- 取材・制作

- 牛込 俊介、森園泰寛、松本千恵、安田 翔平

- データ出典

- 日経バリューサーチ(従業員ランキング、大型上場銘柄の株価推移、競合比較・金融編、土地所有ランキング)

- 野村証券(資金調達額ランキング)

- その他各社資料より作成