アップル vs G20

節税巡る果てしなき攻防

ロイター

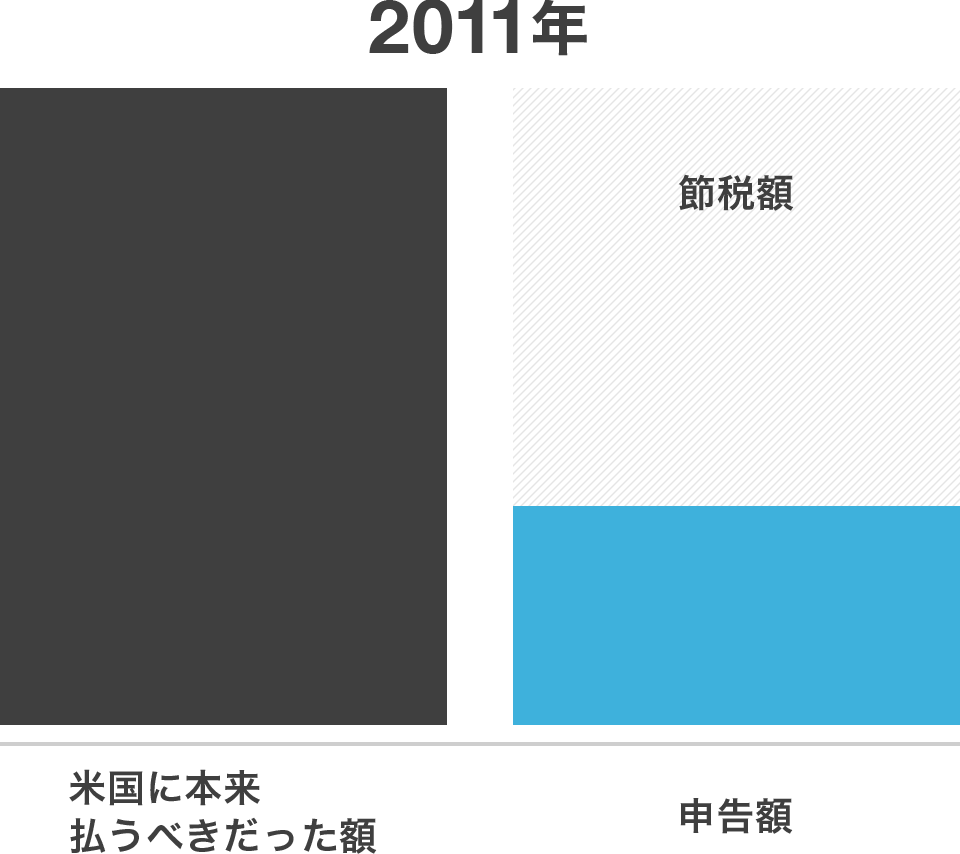

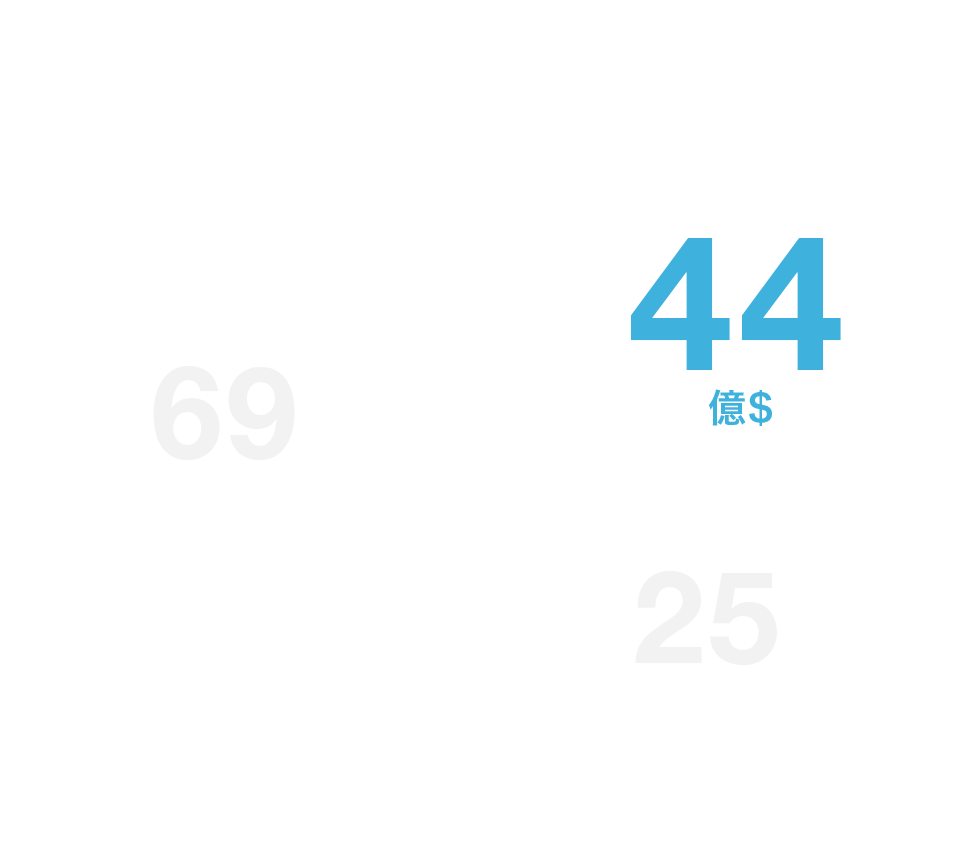

米での申告25億ドル 取りこぼした44億ドル

グローバル企業による低税率国を活用したアグレッシブなタックス・プランニング、つまり「行き過ぎた節税策」の詳細な仕組みは長年ベールに包まれていた。2013年、米上院がアップルなど米IT企業の節税策の調査に乗り出すまでは。

同年5月21日に開かれた上院公聴会では、アップルのティム・クック最高経営責任者(CEO)による証言と同時に、アップルが長年、アイルランドの現地法人を通して続けてきた節税策に対する詳細な調査結果も公表された。

本来得るべき税金を失った格好の国家。20カ国・地域(G20)、経済協力開発機構(OECD)は今、グローバル企業に対する課税を強化、逆襲を始めようとしている。

グローバル企業呼ぶアイルランドの税率

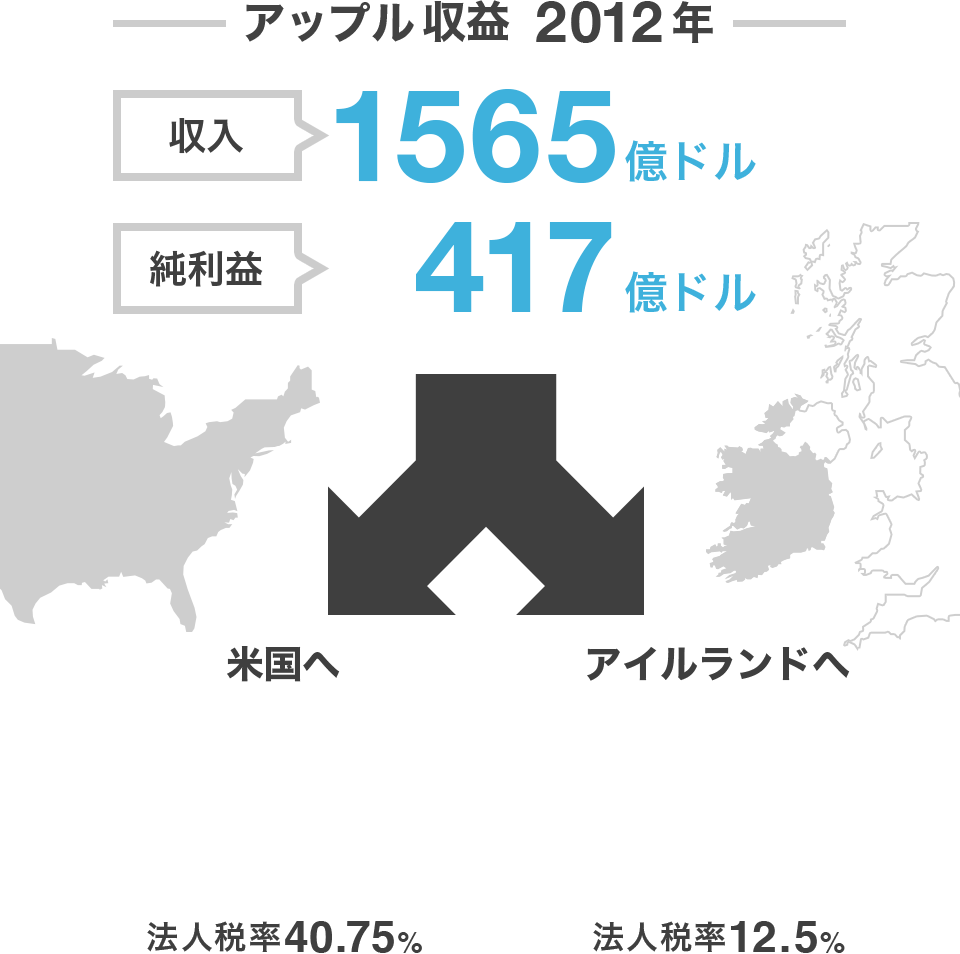

上院の調査が明らかにしたのは、アップルがiPhoneやiPadなどを世界中に売って稼いだ収益の約6割が、本社のある米国(法人実効税率は40%を超える)には戻らず、海外に置かれたままだったという事実だ。

「6割」はどこにあったのか。答えはアイルランド。法人実効税率12.5%を「国家のブランド」(ヌーナン財務相)と標榜し、グローバル企業の誘致を進めてきた国の筆頭格だ。

海外販売で稼ぎ配当 2つの現地法人

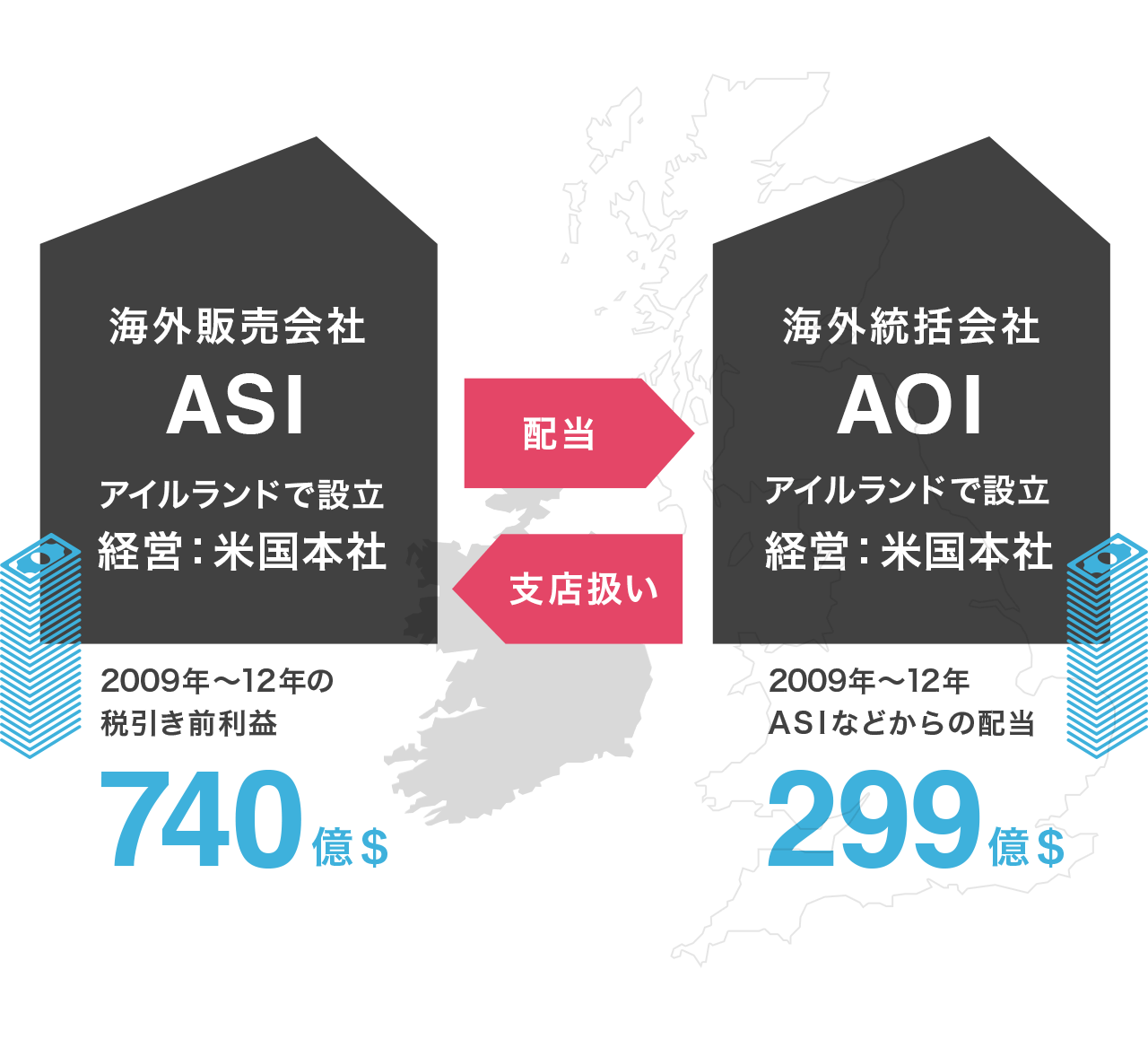

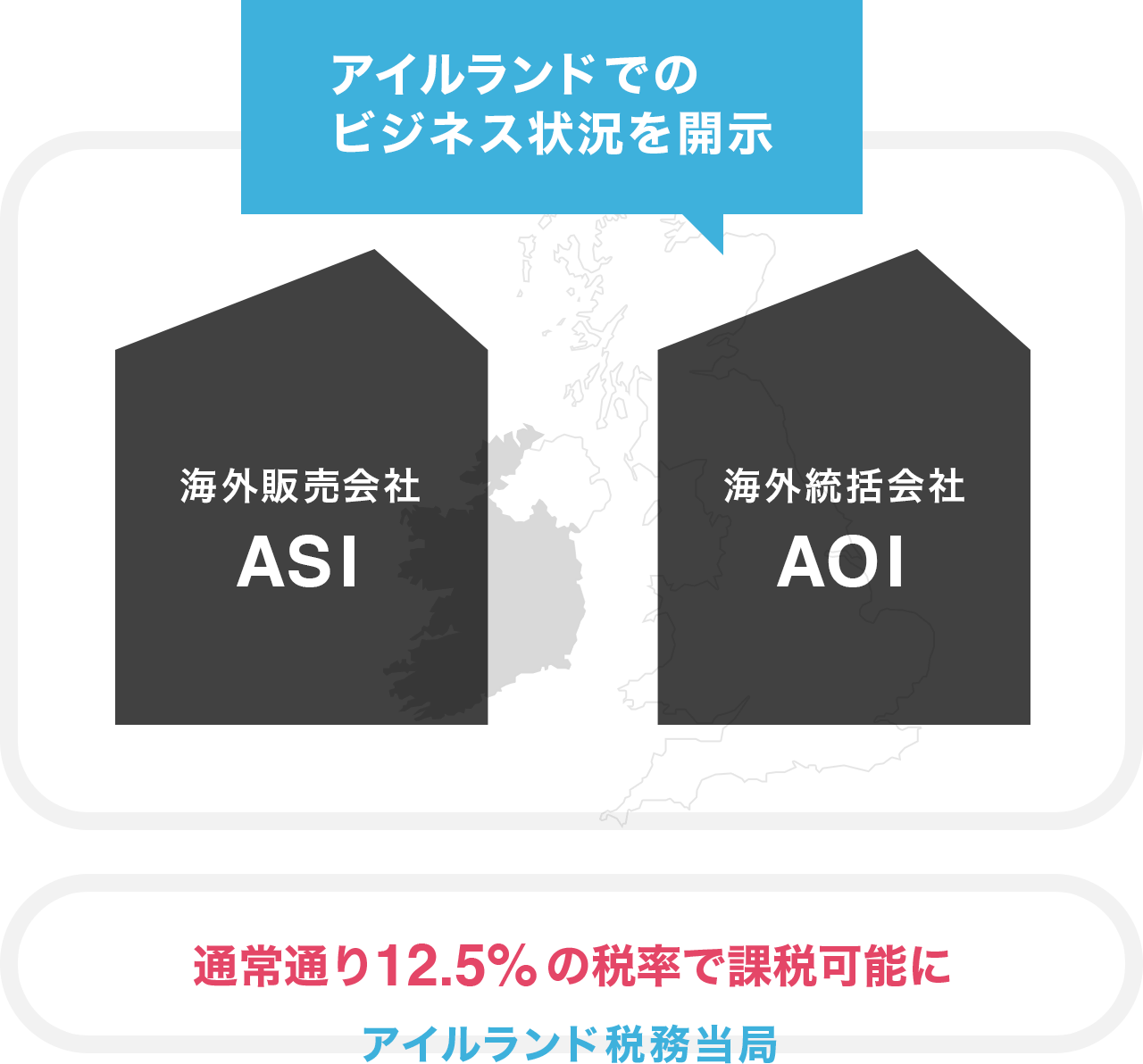

だが、アップル製品は日本や中国、欧州など世界中いたる所で売られている。その収益をどうやってアイルランドに集めたのだろうか。カギになるのはAOIとASIという、アップルが1980年にアイルランドに設立した2つの現地法人だ。

ASIはiPhoneなどの製品を製造業者から仕入れ、海外の拠点に販売する役割を果たしていた。アイルランド以外にあるアップルの海外現地法人はどれも、単に販売を仲介するだけの機能しか持たなかった。こうすれば、米国外で生まれた利益の多くがアイルランドのASIに集まることになる。AOIは持ち株会社としてASIなどから配当を受けていた。

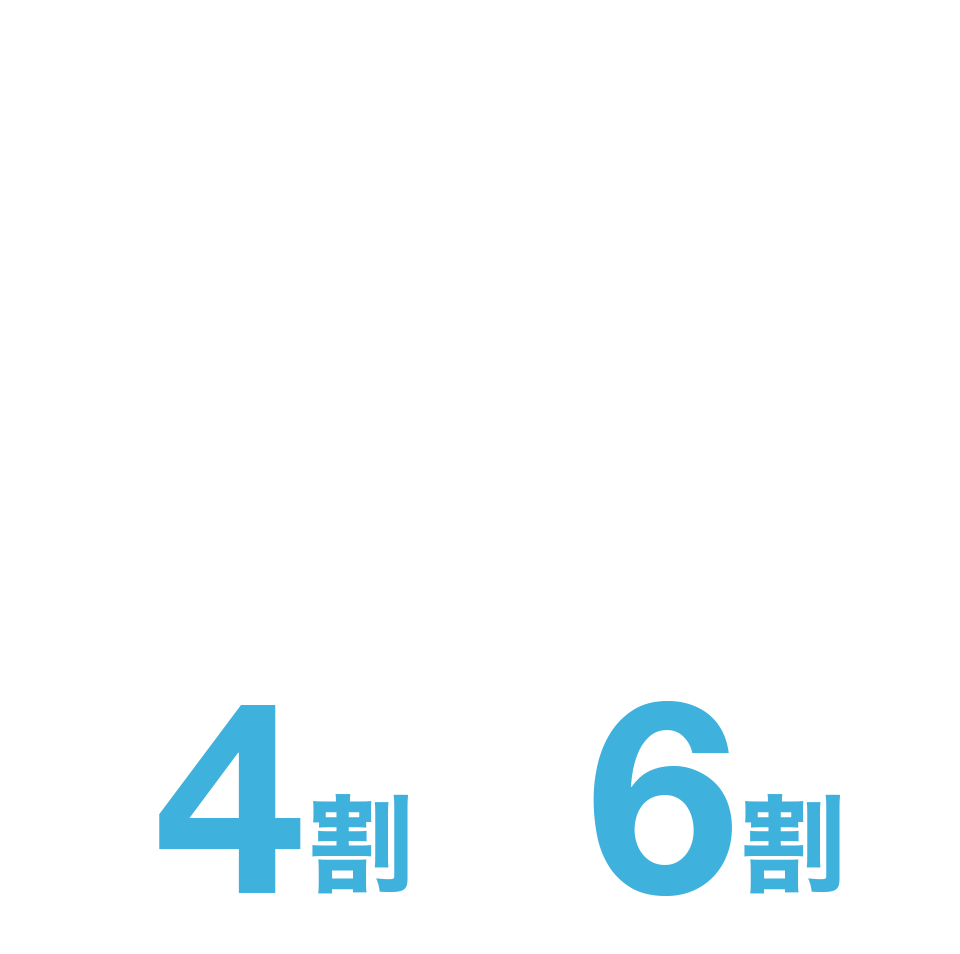

研究開発コストと利益 4:6でシェア

だが、これだけでは本社がある米国の税務当局が「海外の利益をもっと本社に戻しなさい」と課税してくるリスクが残る。それを回避するためにアップルが取ったのが「コストシェアリング契約」と呼ばれる手法だ。

アップル製品が生む利益は、通信技術からデザインに至るまで研究開発の成果でもある。コストシェアリング契約は、研究開発を始める段階から、「研究開発負担を一定の割合で分け合う代わりに、将来の利益もその割合に応じて分け合おう」という契約だ。

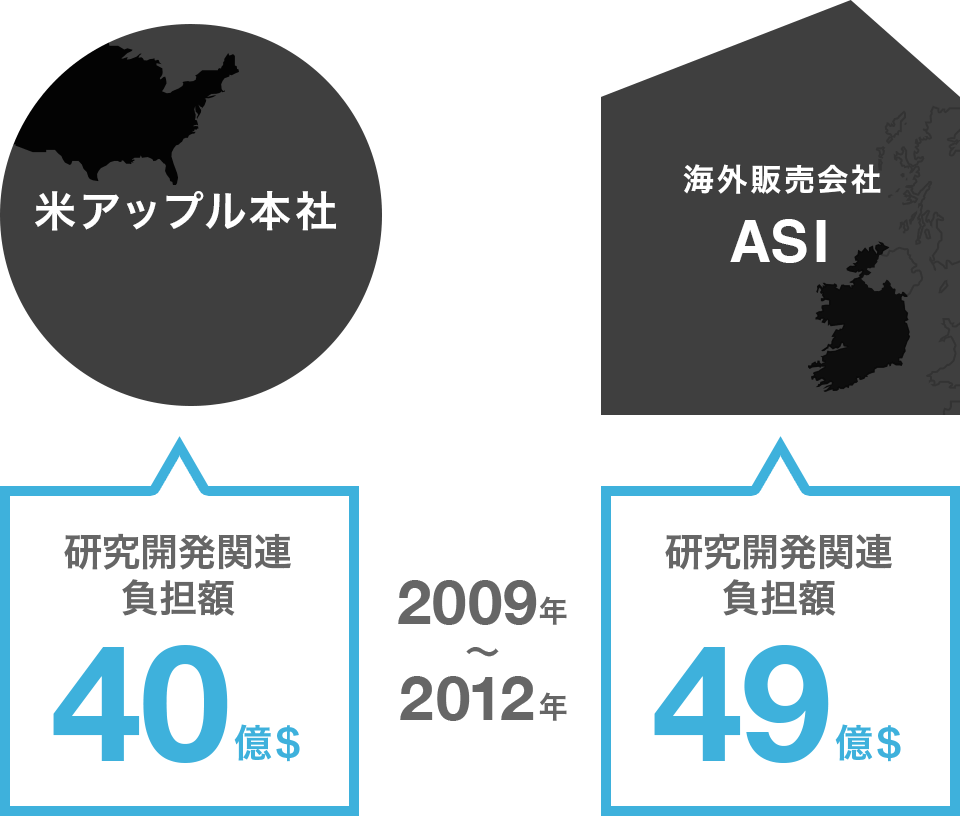

アップルは、本社とアイルランド法人との間で、研究開発費用の負担を「4:6」で分ける契約をしていた。これなら、アップル全体の収益の6割がアイルランド法人に集まることも何ら不思議ではないという訳だ。

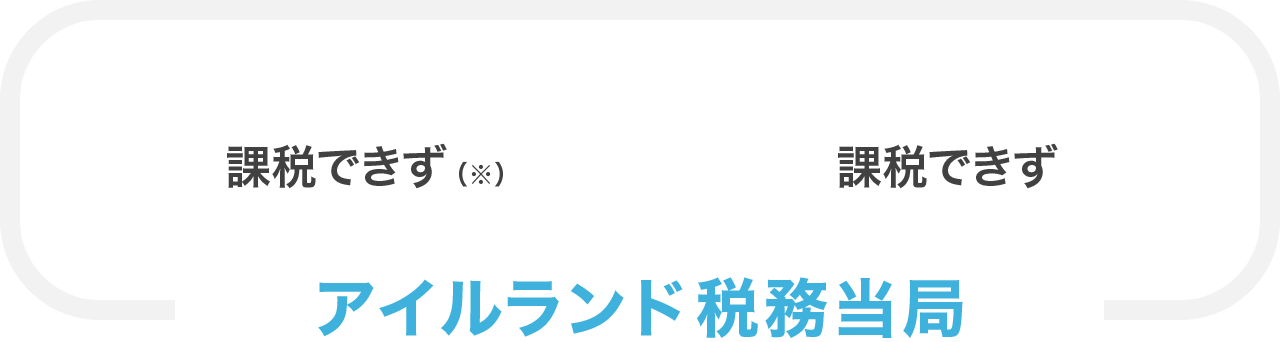

設立地か経営実態か 税法に「無国籍」の抜け穴

アイルランドに集まる収益に対しては、米国の税務当局も、アイルランドの税務当局もほとんど課税できていなかった。なぜか。最大の理由はASIとAOIが税法上「無国籍」の会社だったからだ。

米国の法人税法の原則は、米国法に基づき米国内で設立された企業に課税する「設立準拠地主義」。一方で、アイルランドの法人税法の原則は、国内に経営の実態がある企業に課税する「管理支配地主義」だった。

持ち株会社のAOIは、アイルランドで設立されたが、その実質的な経営機能はすべて米国本社にあった。つまり、米国から見ればAOIは「アイルランドの会社」であり、アイルランドから見れば「米国の会社」という状況になっていたのだ。

米国の法人税

国内に設立地がある会社に課税する「設立準拠地主義」

アイルランドの法人税

国内に経営機能がある会社に課税する「管理支配地主義」

(※)アイルランド国内の販売に関し2%以下の低率で課税

強まる国際圧力 アイルランド課税見直し

OECDやG20での議論を受けて、グローバル企業の節税策の一助となっていることを批判されたアイルランドは、2015年から「管理支配地主義」を見直し、課税ルールを変更。国内で設立されていれば課税するという原則に方向転換した。

OECDの議論では、グローバル企業の情報開示義務を強化し、タックス・プランニングについても情報開示をさせる方向で議論が最終決着に向かっている。

取材・制作八十島綾平、安田翔平

出典米上院公聴会概要