4勘定合って銭足らず

- キャッシュフロー計算書 -

キャッシュフロー

計算書とは

CF

=

キャッシュフロー

計算書

Cash Flow Statement

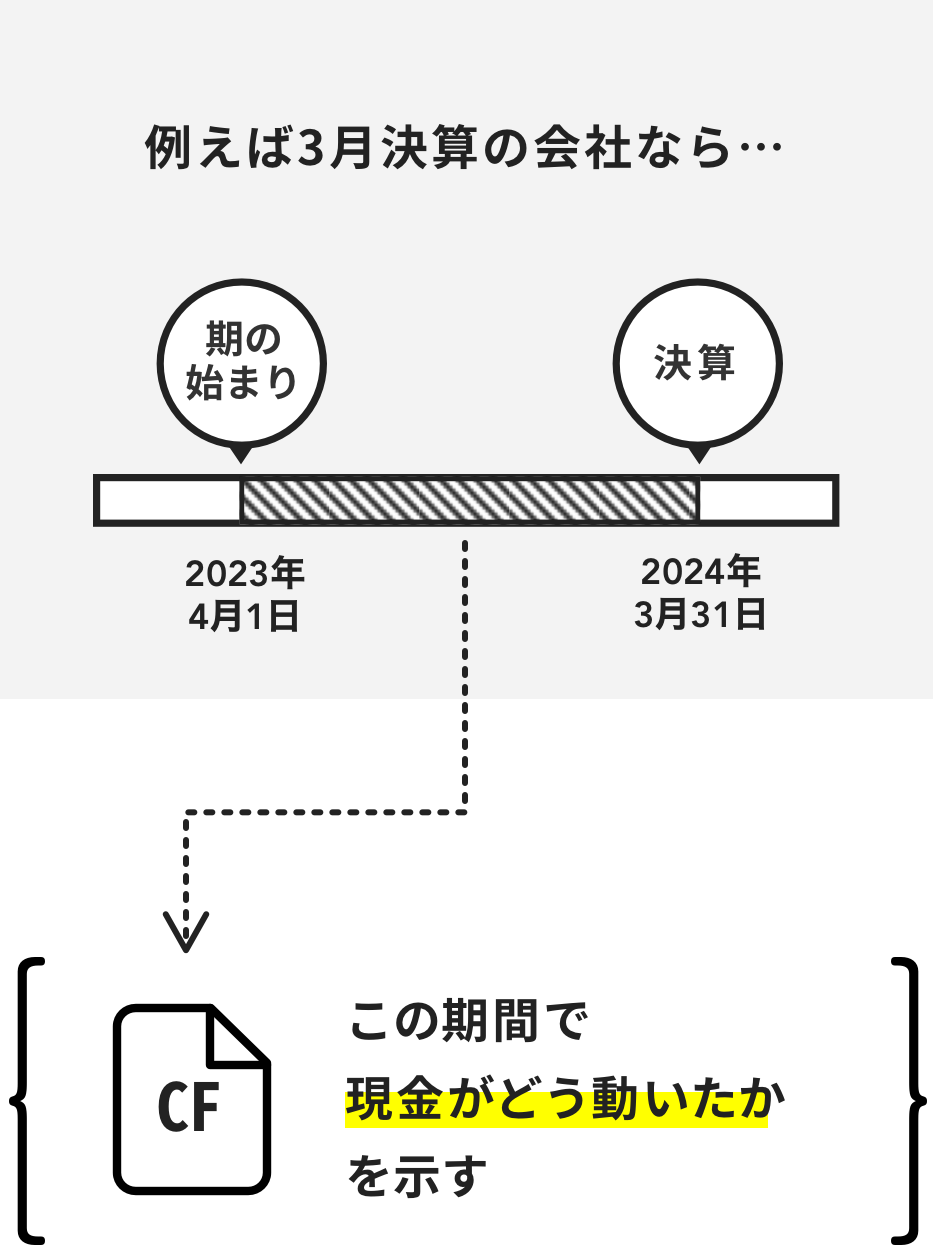

会社が保有する現金が

1年間でどういう理由でどのくらい

増減したのかわかる表

CFをみると

資金繰りがわかる

会社は仕入れでも販売でも、支払いや受け取りは何カ月か後という取引をします。PLでは会社の業績をできるだけ正確に表すため、お金を実際にもらっていなくても利益として記載します。

一方でCFは家計簿と同じように、収入と支出ベースで会社のお金の動きを記載していきます。そのためPLからは分からないリアルな資金繰りを読み解くことが出来ます。

おカネの出入りを

3つの活動に分ける

CFはどのような理由でおカネが入ってきたか、出ていったかについて、3つの活動「営業・投資・財務」に分けて表され、最終的におカネがいくらプラスになったのか、あるいはマイナスになったのかが記載されます。

営業

CF

「営業CF」は会社が本業で稼いだ現金の増減です。今の本業の状況がわかるため、もっとも重視され、普通はプラスになります。

![]() 現金での売り上げ・売掛金の回収

現金での売り上げ・売掛金の回収

![]() 現金での仕入れ・給与の支払い

現金での仕入れ・給与の支払い

投資

CF

「投資CF」は将来の利益につながる活動に使った現金の増減です。つまり未来のためにいくらお金を使ったかが表され、普通はマイナスになります。

![]() 株式売却による収入

株式売却による収入

![]() 工場の建設・土地の購入・M&A(合併・買収)

工場の建設・土地の購入・M&A(合併・買収)

財務

CF

市場や銀行からの資金の調達や返済によって生じた現金の増減です。

![]() 株式の発行・銀行からの融資

株式の発行・銀行からの融資

![]() 借金の返済・配当の支払い

借金の返済・配当の支払い

外部に頼らず

事業を回せているか

3つのCFのうち、財務CFを除いた営業CFと投資CFを足したものをフリーキャッシュフロー(純現金収支・FCF)といいます。

営業CFと投資CFは共に会社本来の事業でのお金の出入りなので、FCFがプラスならば事業活動でお金を生み出したということになります。

プラスであれば、事業活動で生んだお金を借金の返済や株主還元に使う余地が増えます。

逆にマイナスであれば事業で不足した資金を外部から調達することになります。マイナスの状態が続くと、財務が悪化します。FCFがマイナスになった理由が投資が一時的に大きくなったことなのか、本業からのもうけが少なくなっているのかなどの見極めも重要になります。

CFはすべてプラスなら

よいわけではない

CFで会社のタイプ

がわかる

何にいくら使ったのか、借金は返せているのかなど、お金の使い方で人の経済状況やタイプが分かります。

同じように会社を見るときも、どの活動を通してお金が増減したかを知ることで、どんな会社でどんな状況にあるかをタイプに分けて把握することができます。

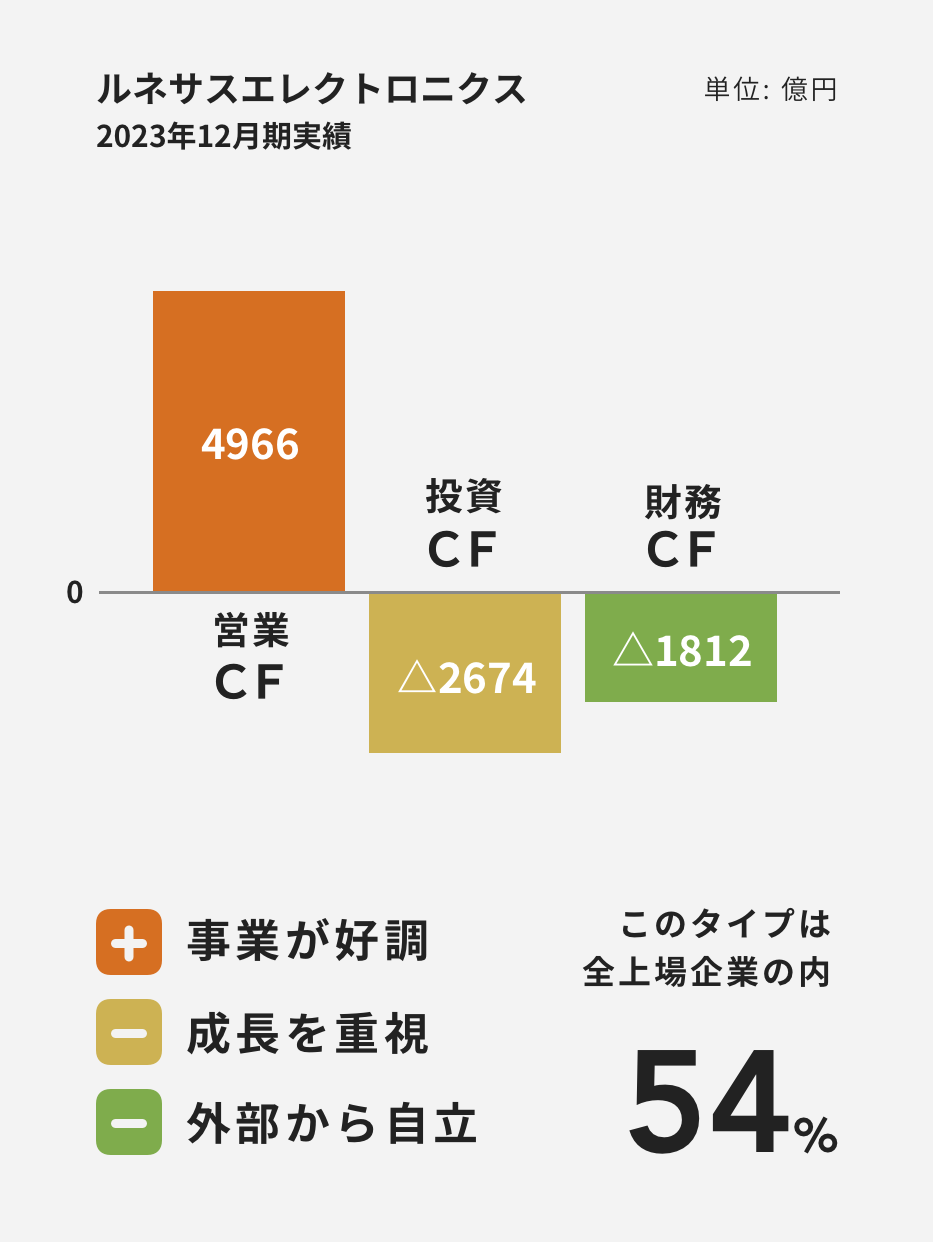

TYPE.1

安定型

本業で稼いだ資金で将来に向けた投資をまかない、残った分で株主への還元や借金の返済をしています。資金面で安定しており、上場企業の半数以上がこのタイプです。

ルネサスエレクトロニクスの2023年12月期は、車載やデータセンター向けの半導体が好調で約5000億円の資金を得ました。生産能力向上と設計開発の強化などへの投資で約2600億円、借入金の返済や自社株買いで約1800億円使いましたが、本業で稼いだ資金でまかなえたため、手元資金が増加しました。

TYPE.2

積極投資型

本業で稼いではいますが、将来のためにその稼ぎを超える大きな投資をしています。足りない部分は外部からの借り入れなどで補っています。成長に向けてアクセルを踏んでいるといえ、上場企業の2割弱がこのタイプです。

キリンホールディングスの2023年12月期は国内外商品の値上げやコスト削減の効果で2000億円超の資金を得ました。一方でオーストラリアの健康食品メーカーであるブラックモアズを買収し、投資CFは約2200億円のマイナスとなりました。長期借入金や社債発行などで資金を調達し、財務CFは約350億円のプラスでした。

TYPE.3

成長途上型

本業で資金を稼いでいませんが、将来に向けた投資を積極的にしています。まだ稼げるようになっていないものの、大きく成長することを目指しているスタートアップ企業に多いタイプで、上場企業の約1割が該当します。

バイオ創薬企業のそーせいグループの2023年12月期は前の期に計上した契約一時金の反動で売上収益が減少し、営業CFは約50億円のマイナスでした。スイス上場の製薬企業の日本や韓国などでの事業を買収し、投資CFは600億円以上の赤字となりました。銀行からの長期借入金や増資などで約480億円を調達しました。

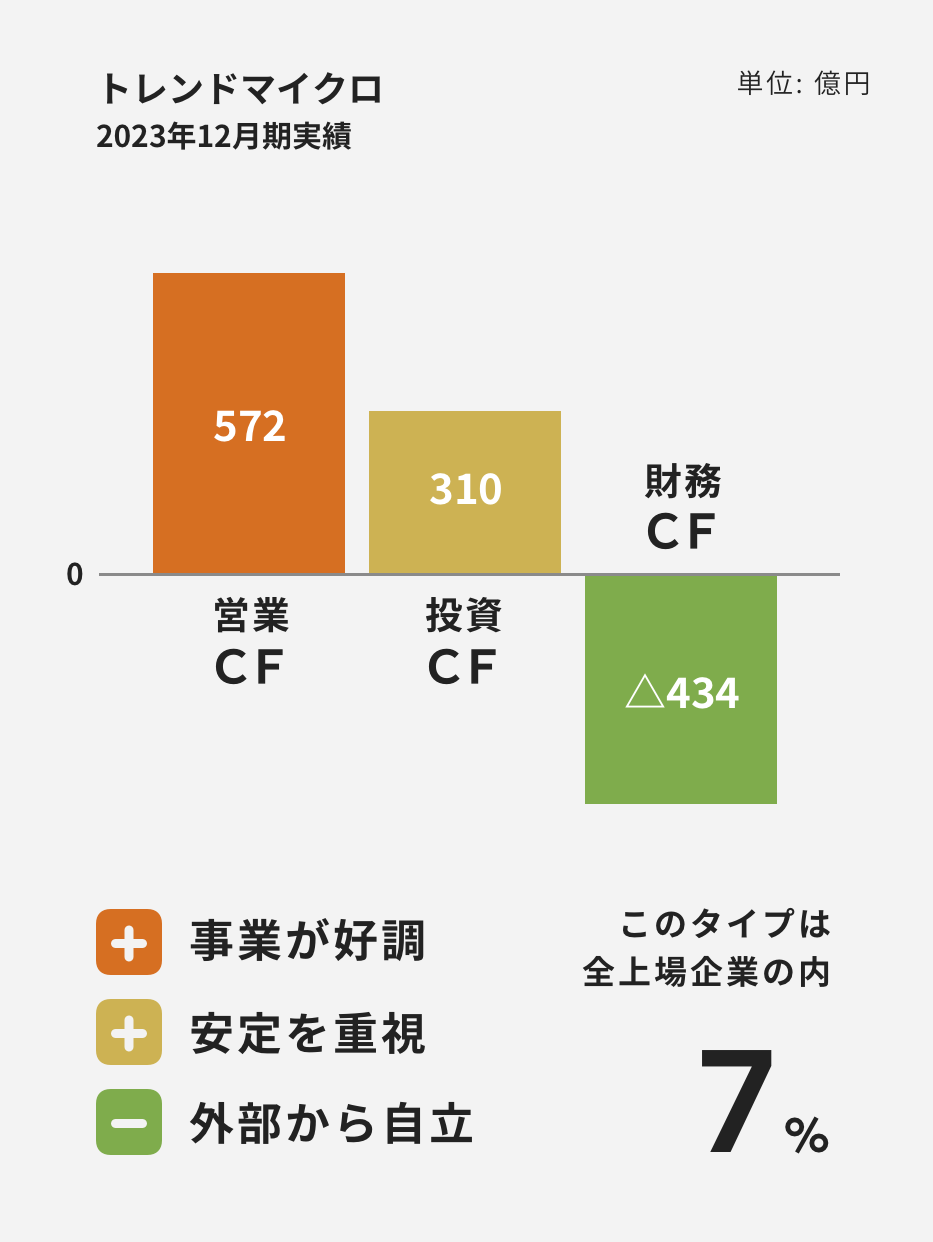

TYPE.4

雌伏型

本業で資金を稼ぎ、株式などの売却でも資金を得ています。手元に増えた資金を銀行への返済などに充てています。次の成長に向けて力を蓄える雌伏の時とも言え、上場企業の1割弱が該当します。

情報セキュリティー大手のトレンドマイクロの2023年12月期は欧米などで企業向けのセキュリティーサービスが伸び、約570億円の資金を本業で得ました。投資有価証券の売却などで投資CFは310億円のプラスとなりました。資本効率の改善に向けて自社株買いを実施し財務CFは約430億円のマイナスでしたが、 手元資金は 500億円以上増えました。今後の成長に向けてどう資金を振り向けるかが注目です。

CFから企業を当てよう

以下の3つの図は信越化学工業、カルビー、川崎重工業の2023年4~12月期のキャッシュフローの状況です。このうちカルビーはどれでしょう。

正解

Bがカルビー

カルビーはBで原材料高を受けた値上げが浸透し、本業の収入はプラスです。一方で、スナック菓子増産に向けた工場など設備投資を進めています。借り入れを増やしており、「積極投資型」のキャッシュフローになります。Aの信越化学工業は塩化ビニール樹脂やシリコンウエハーなどの製造・販売といった本業のもうけで営業CFはプラスでした。手元資金をシリコーン樹脂向けなどの設備投資に回しており「安定成長型」といえます。Cは川崎重工業で、キャッシュフローのタイプ別では「成長途上型」です。開発に参画する米社製航空エンジンで品質問題が発生し、収益が悪化しました。しかし借り入れを増やし、メキシコで新工場建設に関連した投資などを続けています。