5 三位一体のPL・BS・CF

- みんなつながっている -

ここまでPL、BS、CFをそれぞれみてきました。基本的な仕組みがわかるように説明してきたので、3つがバラバラに存在するように感じたかもしれませんが、そんなことはありません。

決算書はなぜ必要なのかを思い出してみましょう。決算書は会社の状況を外部の人に説明するためにあります。会社の1年間のお金に関するすべての取引を、わかりやすいように視点を変えて説明しているだけで、元の取引は一緒です。3つがどうつながっているかを理解することで、より会社のことがわかるようになります。

難しいと感じるかもしれませんが、動画をみながらイメージしてみましょう。3つのつながりがわかると決算書の見方が変わります。

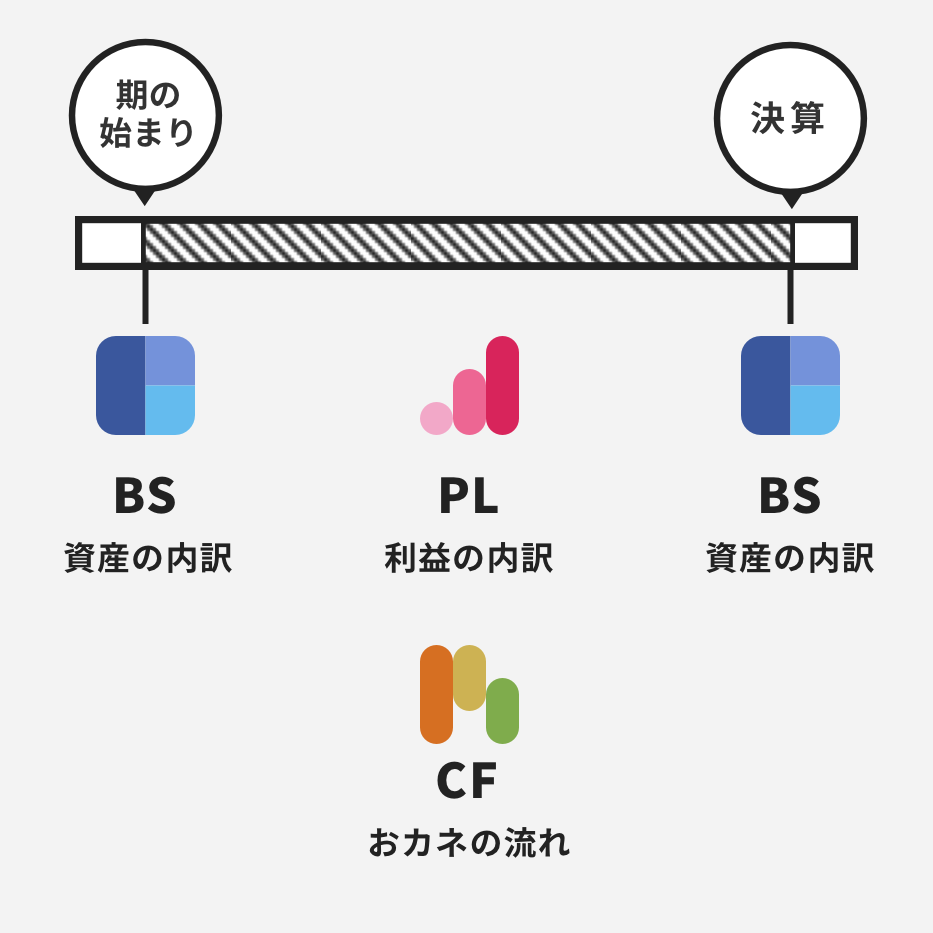

時系列での関係を

もう一度捉え直してみよう

もう一度、PL、BS、CFが何を表しているかを整理しましょう。BSは特定の日(決算期末)の財産の状態を示しているものです。PLとCFは1年間の取引の内容と結果を示したものになります。

POINT.1

PLとBS

のつながり

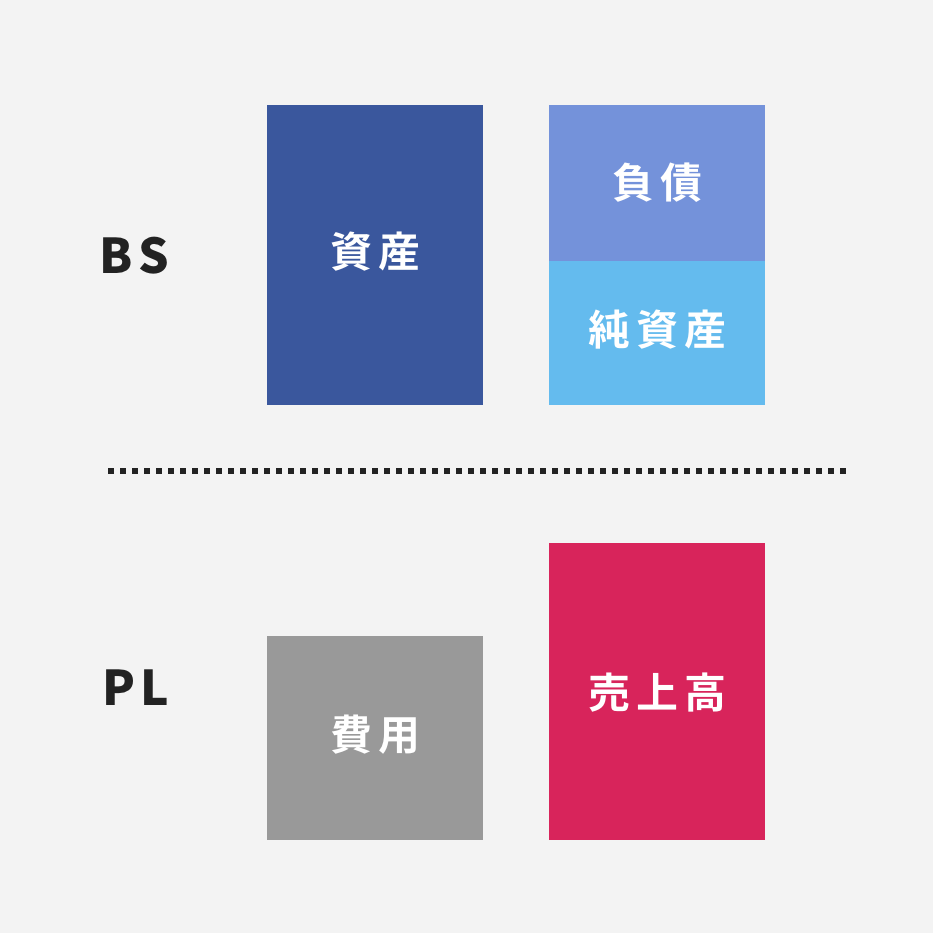

PLとBS、

5つの箱で考えるとわかる!

BSでは右側の2つの箱を「お金をどこから集めてきたのか」。左側を「集めたお金が何に形を変えたのか」で表現し左右がイコールになりました。

さらに左右に、PLの売上高と費用という2つの箱を追加して決算までの取引の中で5つの箱がどう変化するか見ていきましょう。

BSとPLの繋がり

まず期の始まりは過去から積み上がったBSと前年からリセットされたPLから始まります。

大きく捉えた5つの箱でみても、右側3つの箱(負債+純資産+売上)と左側の2つの箱(資産+費用)で常にイコールになるように記録されていきます。お金を借りれば負債と資産にお金が入ったように1つの取引が2つの箱に影響を与えながら左右で釣り合いを取っていきます。

決算のタイミングで売上高から費用を引いた「純利益」が返す必要がない箱の「純資産」に移動し、あらためてBSだけでみても左と右でバランスするように調整されていきます。

POINT.2

BSとCF

のつながり

BSのおカネの増減を

表したものがCF

BSの資産の部には、おカネ(現金)が含まれていました。そして、おカネが1年間でどう増減したか3つの活動ごとに表したものがCFでした。

ある年のBSの現金が、次の決算までにどのように増減するか、CFの動きを通して具体的に見ていきましょう。

BSとCFのつながり

CFは1年間の現金の動きを表しています。つまりCFで計算した増減額の分、BSの中の現金が増減することになります。

POINT.3

BSとPLとCF

つなげてみえるストーリー

ある家具店が、期の始まりに現金100万円を持っているとします。1脚5万円の椅子を 10脚仕入れたところ、6万円で7脚売れました。

この単純な実例をBS、PL、CFで表現した場合、過程や決算のタイミングでどこにどんな数字が表れるのか、最後の復習として連動していく財務3表を段階別にみていきましょう。

BS・CF・PLのつながり1

イスを1脚5万で10脚仕入れたのでBSの資産から現金50万が出ていき、PLの費用に50万円が計上されました。

BS・CF・PLのつながり2

仕入れたイスのうち7脚が6万円で売れました。代金として受け取った現金42万円がBSの資産に入ります。

PLの方に目を向けてみると売上高として42万円が計上されます。

BS・CF・PLのつながり3

決算になりました。イスは3脚売れ残っています。

3脚分の仕入れ価格の15万円はそのまま在庫としてBSの資産に入ります。

PLでは「費用として計上されるものは売れた分にかかわるコストだけ」というルールがあります。そのため費用は仕入れの金額50万円から、売れ残った3脚分の仕入れ価格の15万円を引き、7脚分の35万円に調整されます。

売上高から費用を引いた7万円が純利益になります。大きく捉えた5つの箱では左右で142万円と同額ですが、BSだけでみるとバランスしていません。

そこで利益の7万円が利益剰余金として純資産の箱に入り、107万円でBSの左右があらためてイコールになります。

BS・CF・PLのつながり4

多くの企業のCFは、PLの税引き前利益から始まっています。PLの利益(税引き前利益)から実際のおカネのやり取りがずれている原因を調整していきます。

CFの項でも説明したように、PLはおカネを受け取っていなくても売り上げになり、おカネを支払っていなくても費用になります。おカネをもらっていない売り上げはBSの売上債権になり、おカネを支払っていない費用はBSの仕入債務になります。PLの利益からその増減を反映させれば、実際のおカネの出入りを示すことになります。

今回の場合だと在庫になってしまった15万円分をPLの利益から引くことによって△8万円という現金の増減額が表現されます。BSの現金部分をみてみると100万から8万円を引いた92万円が手元に残った最終的な現金になります。

会計がわかると

経営がみえる

この記事では決算書のPL・BS・CFをそれぞれ説明し、最後にこの3つがどのように連動していくかを説明しました。

経営の結果が決算書です。企業の活動を記録し、外部の人に説明できるようにみんなで決めたルールですから、大きな仕組みさえ理解できれば難しいことはありません。数字の裏にあるストーリーを読み解けば、その会社の経営戦略も見えてきます。

決算書の流れが分かれば、より難しい会計用語の理解も可能になるでしょう。「入社1年目で知っておきたかった会計用語」では「のれん」「減損」などの実際の新聞によくでてくる会計用語を詳しく解説します。